|

|

|

LEDinside获悉,隨著消費者消費能力的提高,以及早期購買平板電視機的消費者將陸續更新舊電視機,將使得更大尺寸電視機的份額繼續增長。最新預測報告指出,50寸及更大螢幕電視機出貨量份額的增長,預期將從2011年的6.5%上升到2012年的7.7%,並在2015年達到10%。螢幕平均尺寸將首次在2012年達到35寸,而在北美銷售的平均尺寸預計將在2013年超過40寸。

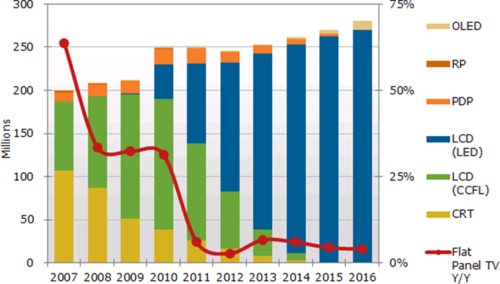

2007-2016全球電視機按不同技術別出貨量預估(單位:百萬台)

LED背光液晶電視機的市場份額預期在2012年增至69%,而2011年僅為45%。增加的主要原因是引進了低成本的直下式背光模組,相比CCFL背光僅有小幅度價差。採用直下式背光的液晶電視機要比超薄側光式的機型笨重,但其成本較低,將有助於市場早點放棄使用CCFL。有部分政府,如中國正通過獎勵政策以鼓勵消費者購買更節能的機型。

雖然對3D電視機出貨量有所降溫,但是作為進入市場才三年的新技術,同比74%的增長仍令人印象深刻,同時在許多地區依然有著強勁需求。預計在西歐和中國,3D電視將占全部電視出貨量的30%;在北美,雖然初期成長較緩慢,不過3D機種價格下降、機種及量增加以及眼鏡等配件價格的下跌速度快等,都將進一步帶動銷售增長。

另一方面,3D電視出貨量的增長仍依賴於高品質的3D節目源多寡,不過預期當更多3D電視機進入家庭後,將促進節目製作步入一個良性迴圈,並帶動3D節目質與量提升。