|

|

|

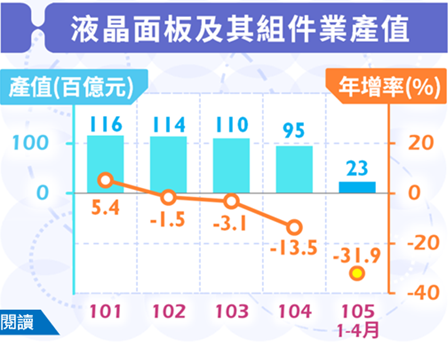

1.台灣液晶面板及其組件業(簡稱面板產業)在液晶電視、筆電、手機等產品需求帶動下,於2007年產值突破新台幣兆元大關,達1兆1,826億元創下歷史新高,惟受到金融海嘯影響,2009年產值驟降至9,308億元。之後各國紛紛提出振興經濟方案,帶動面板產品需求快速回升,2010年產值回升至1兆1,566億元。

2.受惠全球智慧型手機及平板電腦銷售暢旺,加上大尺寸電視面板需求熱絡,2010至2014年連續五年面板產業產值均維持1兆1千億元左右,2015年受到全球經濟成長疲軟、終端市場需求疲弱及國際競爭激烈等影響,面板市場供過於求、價格下跌,2015年產值降至9,533億元,年減13.5%,2016年前4月產值亦年減31.9%。由於2016下半年旺季將至,備貨需求增溫且價格調漲,產值可望逐季上升。

3.面板產業按主要產品觀察,以大尺寸面板(10吋及以上)為最大宗,產值約占六成,2015年因筆電、顯示器等需求疲軟及面板價格下滑,大尺寸面板產值年減16.2%,2016年來復受到南部0206地震影響,干擾廠商生產進度,累計1至4月產值大幅減少38.9%。中小尺寸面板(10吋以下)產值約占15%,2015年因智慧型手機成長減緩及平板電腦銷售下滑,產值減少18.1%,累計2016年1至4月亦減少32.2%。液晶面板組件(彩色濾光片、LCD用玻璃基板、背光模組)產值約合占二成,受面板市況不佳,亦同步下滑。

4.本業直接外銷比率約八成,主要以外銷為主,累計2016年1至5月台灣面板產品(HS9013)出口值27.5億美元,年減28.4%,主要出口市場以中國大陸占78.8%居首,香港占11.8%次之。台灣面板模組多數在中國大陸組裝,致出口以中國大陸為主,由於受到中國大陸面板產能陸續開出,供應鏈在地化之影響,2015年以來台灣面板出口至中國大陸衰退幅度超過三成,惟台灣面板業者已朝向高階化及差異化發展,以降低衝擊。

5.比較各主要競爭對手之面板出口,中國大陸出口值排名第一,韓國第二,台灣及日本則分居第三及第四。2016年1至5月中國大陸出口年減15.8%,台灣年減28.4%,韓國年減34.3%,而日本1至4月年減33.8%,顯示2016年上半年面板景氣普遍不佳。