|

|

|

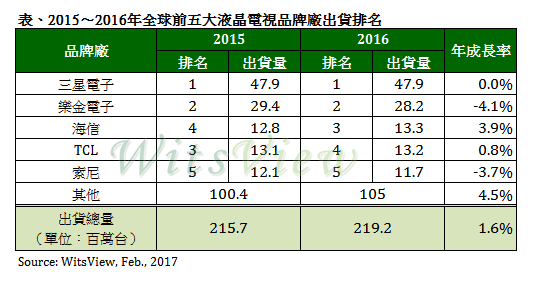

TrendForce光電研究(WitsView)最新研究指出,受惠於北美通路旺季銷售優於預期、中國房地產市場熱絡及大尺寸電視的價格越來越親民,進而提升買氣,2016年全球液晶電視總出貨量為2.19億台,年成長1.6%。從品牌出貨量來看,2016年前五大電視品牌分別為三星、樂金、海信、TCL、索尼。

三星電子與樂金電子蟬聯電視出貨冠亞軍

觀察韓系品牌表現,三星電子與樂金電子在2016年出貨各為4,790萬台及2,820萬台,排名仍維持第一名、第二名。

WitsView研究經理林鉦順表示,三星電子2016年電視出貨跟2015年持平,在2016年初的南臺灣地震與三星顯示器的BCS製程轉換不順影響下,三星電子一整年都為中尺寸面板的供給缺口所苦,進而影響電視整機出貨。不過,這也使得全球電視平均尺寸放大速度超出原先預期。

樂金電子2016年電視出貨則是衰退4.1%,主因在於2016年初公司內部組織重整,使集團的獲利與庫存控制被視為首要任務,不再追求出貨量上的成長。

海信、TCL積極拓展海外市場

中國品牌海信、TCL出貨排名第三、四名,自有品牌出貨各為1,330萬台與1,320萬台,年成長達3.9%和0.8%,主要成長皆來自海外市場的出貨。林鉦順指出,中國內需市場已逐漸飽和,再加上中國互聯網品牌藉著高性價比的電視搶攻市場,造成中國二、三線品牌面臨生死存亡的關頭,未來品牌大者恆大的趨勢將會越來越明顯。

日系品牌索尼2016年電視出貨排名在全球第五,整機出貨量達1,170萬台,較2015年衰退幅度達3.7%。林鉦順表示,2017年索尼將持續以大尺寸及高階獲利機種為主軸,另一個重要的策略則是繼2007年後再次推出OLED電視,搭配自家的影音技術優勢,可望為高階電視市場再掀高潮。

展望2017年,WitsView認為,品牌廠受到三星顯示器L7-1關廠及堺十代線面板廠為了力拱自有品牌,停止出貨給一線品牌客戶,使得電視尺寸遷徙的趨勢更加明顯,而品牌廠將聚焦利潤較佳的大尺寸與高解析4K電視的出貨。

WitView預估,2017年全球液晶電視出貨達2.25億台,年成長2.6%,其中大尺寸電視(50吋含以上)的出貨比重將接近三成,UHD電視的滲透率達31.5%。在高階機種部分,三星電子新推出的量子點電視與樂金電子的OLED電視競爭將持續延燒。此外,電視的外觀設計則以薄型化、無邊框甚至分體式電視的概念為趨勢。

|