|

|

|

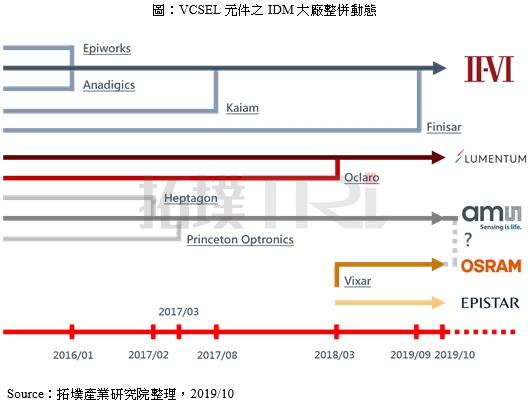

VCSEL(垂直腔面發射雷射器)之IDM大廠II-VI(貳陸),已於2019年9月宣佈以32億美元完成收購Finisar;由於Finisar原先為Apple iPhone 11、X、XS及XR等Face ID模組解決方案的供應商,所以此次並購案,將可提供II-VI成功導入Apple手機模組之發展機會,並擴大其他3D感測元件的市場規模。

另一家VCSEL元件之IDM大廠AMS,本來也預計2019年8月以49億美元收購LED大廠Osram,卻在10月初宣告並購案破局。

一覽近年VCSEL元件等IDM大廠的整併動態

針對VCSEL元件為發展目標的IDM大廠,紛紛轉由透過並購相關製造代工業者或其他IDM廠方式,藉此擴大市占率。如同II-VI於2016年1月開始相繼並購Epiworks、Anadigics及Kaiam等廠商,其也於2019年9月成功完成對Apple手機Face ID模組之Finisar的並購案;另一家IDM大廠Lumentum針對Oclaro,也於2018年3月完成並購。

此外,AMS於2017年2月與3月成功收購Heptagon及Princeton Optronics等企業,但2019年10月初對Osram的並購案卻宣告失敗,雖然現階段該並購案仍處於失敗狀態,但後續AMS尚有機會再次爭取並購契機。

整體而言,VCSEL元件等IDM大廠透過整並發展模式,雖有少數並購案因股份未能談攏而破局,但大部分案件都可成功囊括相關製造代工廠商或IDM廠。

依照初期VCSEL元件製造的發展模式,雖處於群雄割據的混亂情勢,但隨著幾家IDM大廠(如II-VI、Lumentum及AMS等)陸續藉由收購其他相關企業後,目前市場發展狀況已逐漸形成大者恒大局面。

由此結果,對於VCSEL元件的發展情形及規格制定上,將可驅使整體制度更加完備,提高後續終端產品應用的市場滲透率。

LED元件等IDM大廠紛紛投入VCSEL元件開發

仔細觀察VCSEL元件等IDM大廠的整併動態,可發現原先專注於生產LED(發光二極體)元件商如Osram及Epistar(晶元光電)等,陸續於2018年3月透過並購(如Osram並購Vixar)或對外宣告方式,決議投身于開發VCSEL元件之行列。此發展情形,以現階段的企業獲利狀況而言,確實也是時勢所趨。

就當時的時空背景及市場情勢而論,原先LED元件等IDM大廠,紛紛轉而投入製造VCSEL元件發展趨勢,似乎也是大環境表現不佳所致。若由產品發展模式來看,LED相關行業已進入相對成熟衰退的階段,且其元件價格與獲利性已大不如前,加上近年中國廠商(如國星光電、木林森等)低價競爭的壓力下,也迫使部分國際大廠開始尋找其他終端產品應用的可能性;此時,VCSEL雷射發光元件市場,即為一個不錯的發展切入機會。

雖然VCSEL雷射元件的發光原理與LED元件大致相同,但其材料結構仍較LED元件複雜許多,而憑藉Osram與Epistar長期針對LED元件投入的技術研發及磊晶能力,對於轉入生產相關雷射元件似乎困難不大。

這些製造LED元件等IDM大廠,逐漸轉向開發VCSEL元件應用的生產模式,將可提供企業營運上較高的獲利性,藉由降低公司LED元件的出貨比例,從而減少內部營收上的損失。

來源:拓璞產業研究院