|

|

|

TrendForce 20 日公布 2 月下旬面板報價,主流尺寸顯示器面板報價下跌,電視面板、筆電面板仍持平,但中國電視品牌 618 備貨提前啟動,2 月電視面板起漲,預計 3 月電視面板將全面漲價。

首圖來源:科技新報

TrendForce 分析師胡家榕指出,第一季電視品牌出貨表現不佳,中國受到農曆過年的關係訂單提前出貨,導致淡季更淡,中國品牌第一季出貨衰退幅度達 30.6%,超過平均值。

不過第二季開始,中國品牌將進入上半年大型電商促銷 618 備貨時期,加上 6月亞馬遜如期舉辦會員日 Prime Day 活動,預期順勢帶動第二季電視出貨量。

胡家榕認為,雖然國際品牌仍受歐美市場需求不明確而嚴格控管面板採購量,但這波加單需求除了中國品牌外,代工廠和小品牌也跟進,整體電視面板供需轉趨緊俏,確立非主流品牌 2 月電視面板價格漲勢。

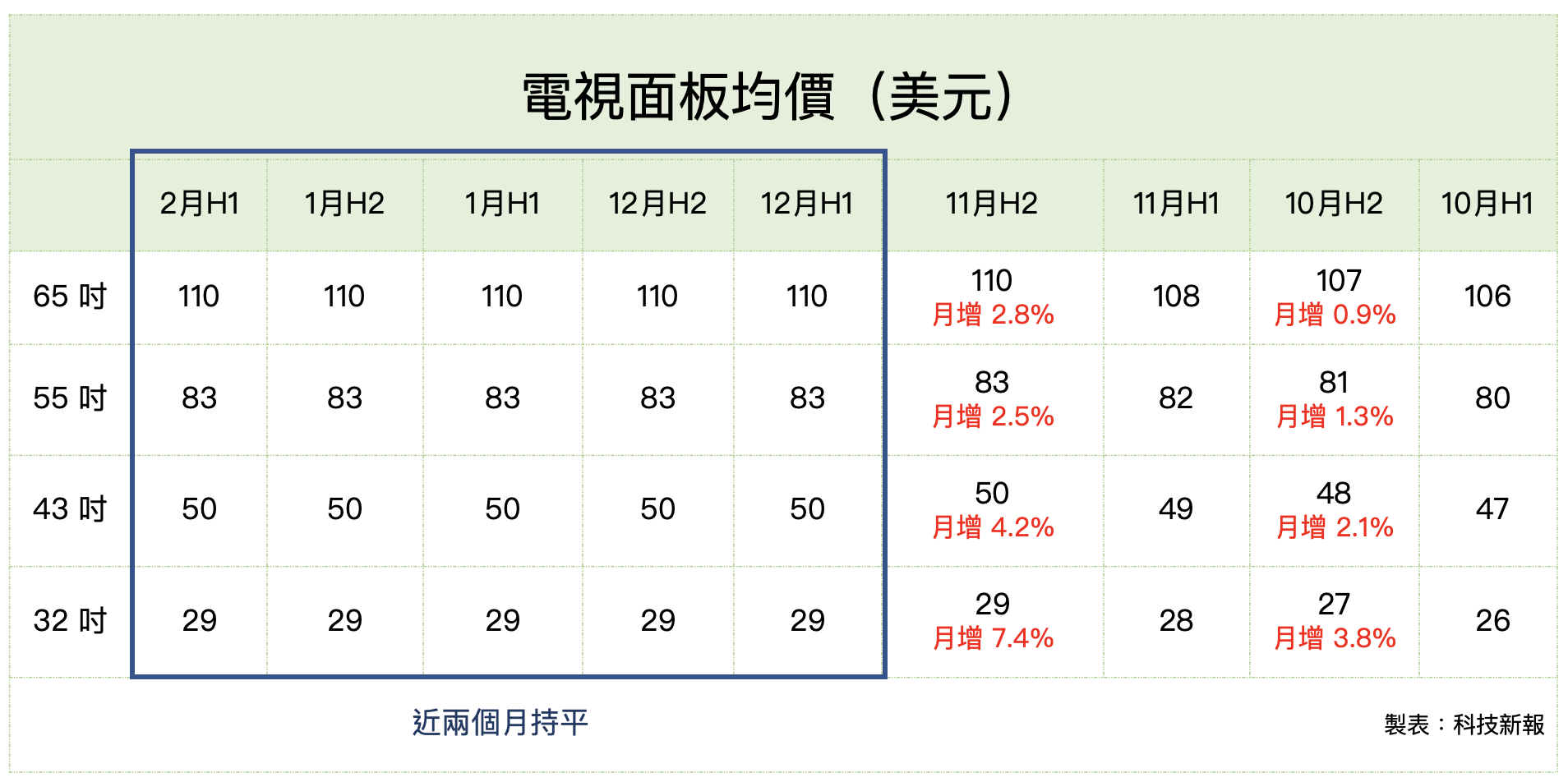

▲ 電視面板已近兩個月持平,去年曾有 2 個月漲幅。(Source:科技新報製表)

65 吋嚴重虧損,胡家榕預期 2 月面板價格率先反彈 2~5 美元;50 吋和 55 吋受 LG Display 去年底產能收斂,供應更加集中、緊縮,2 月同步上漲 1~3 美元。由於目前主流品牌需求仍低迷,和面板廠在 2 月漲價一事尚未達成共識,使得市場首次出現非主流品牌領漲的現象。

到了 3 月,中國品牌 618 活動及北美亞馬遜 Prime Day 促銷備貨,有助於帶動全尺寸電視面板價格上漲。胡家榕預估,32~55 吋漲幅達 3%~5%,大尺寸 65 吋漲 7%~9%,這波價格大幅調升,電視面板價格有望於下半年電視旺季備貨前重返現金成本水位。

顯示器面板和筆電面板,TrendForce 研究副總范博毓認為,目前處於淡季,需求仍偏弱,加上面板廠在顯示器面板價格上的策略尚未趨於一致,使得本月顯示器面板價格仍有下跌空間,但跌幅已經明顯收斂。他預估,21.5 吋以下持平,23.8 吋與 27 吋下跌 0.1 美元。

筆電面板同樣需求疲弱,雖然部分品牌今年第一季增加面板採購量,但增幅仍不多;同時面板廠在嚴守稼動率的前提下,也不願讓步價格,范博毓預估,2 月筆電面板將持續持平。

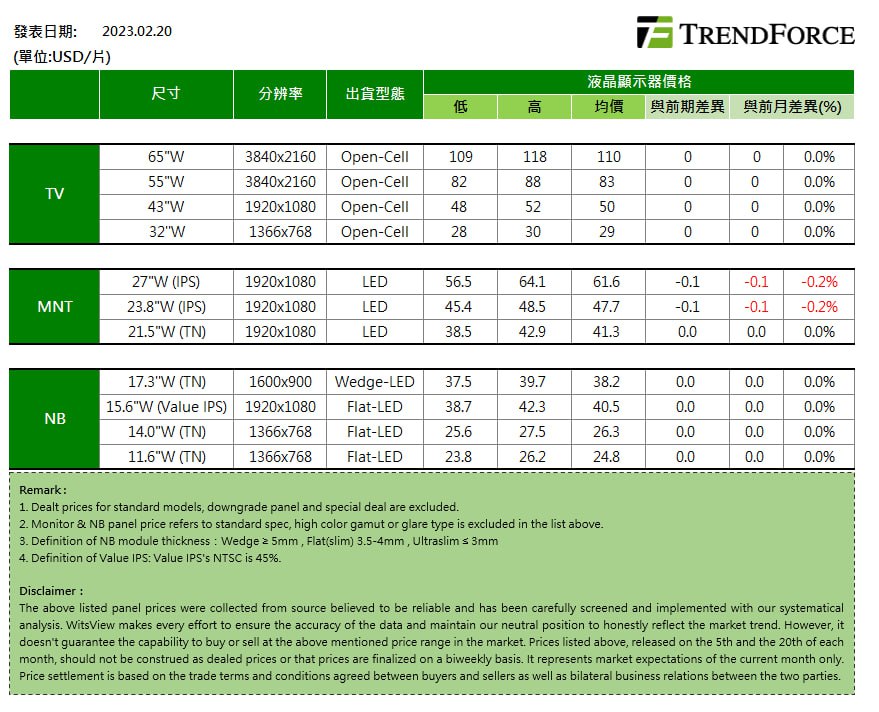

集邦 2 月下旬最新報價,65 吋電視面板均價 110 美元,55 吋均價 83 美元,43 吋均價 50 美元,32 吋均價 29 美元,均與上個月表現持平。

顯示器面板部分,27 吋面板下跌 0.1 美元至 61.6 美元,月跌 0.2%;23.8 吋面板均價下跌 0.1 美元至 47.7 美元;21.5 吋面板均價 41.3 美元,與上個月表現持平。

筆電面板部分,17.3 吋為 38.2 美元,15.6 吋面板均價 40.5 美元,14 吋面板均價 26.3 美元,11.6 吋面板均價為24.8 美元,均與上個月表現持平。(本文轉載自科技新報)