|

|

|

在科技產業今年陷入一片庫存調整修正之際,仍有一個市場交出年成長率超過 30% 的成績──那就是電動車產業。

根據 TrendForce 的預估,電動車市場 2023 年的成長率將達到 36.2%,若不把 hybrid 車款納入計算,純電動車市場的成長率更驚人,有近 4 成的年成長力道。

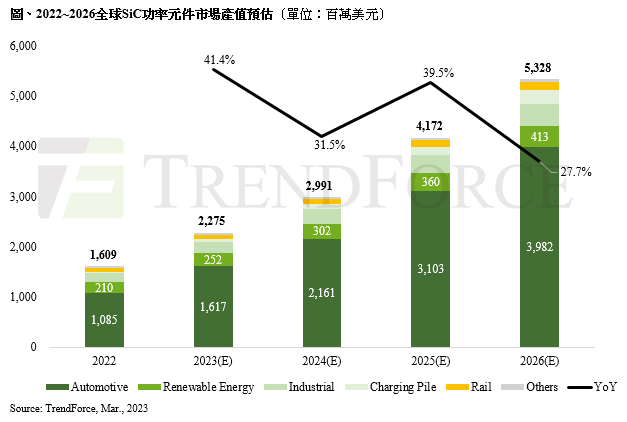

這也是為什麼在各種消費性用晶片都進入庫存修正,就連伺服器成長引擎也熄火時,第三類半導體需求依舊火熱,包含wolfspeed、英飛凌等大廠也都大舉投入新廠建置。從 TrendForce 估計來看,SiC(碳化矽)占功率半導體元件市場比重會從 2021 年的 4.1%,到 2025 年上升至 12.4%,而 GaN 的占比則將從 2021 年的 0.5%,在 2025 年提升至 4.8%。

第三類半導體在高壓、高頻的優勢,讓它在電動車應用崛起

第三類半導體正是所謂的寬能隙半導體,其中,SiC 和 GaN 的能隙分別達到 3.2eV、3.4eV,因此當遇到高溫、高壓、高電流時,跟一、二類半導體比起來,第三類半導體不會輕易從絕緣變成導電,特性更穩定,能源轉換也更好。GaN 元件目前常見於應用在如充電器、基地台、5G 通訊相關等高頻產品;SiC 則是出現在高壓、大電流的應用場景,例如電動車、電動車充電基礎設施、太陽能及離岸風電等綠能發電設備。

SiC 已逐漸在電動車主驅逆變器中扮演要角,未來隨著電氣架構將往 800V 邁進,而耐高壓 SiC 功率元件預料將成為主驅逆變器標配。就連 GaN 也從消費性電子領域正摩拳擦掌要進入電動車領域與 SiC爭奪市場大餅。

事實上,SiC 能在電動車領域獨領風騷,甚至供不應求,其推手正是最先採用 SiC 的特斯拉。特斯拉早在 2018 年開始在 Model 3上採用 SiC,成功將逆變器體積縮小,並且打造出更流線的車體,進而吸引其他車廠跟進採用 SiC 元件。

也正因為如此,當特斯拉在今年 3 月初舉行的投資人日中,公布其下一代動力系統設計中將減少 75% 的 SiC 設計時,立刻為第三類半導體市場投下一顆核彈,引發市場對於 SiC 未來發展性的猜疑。

然而,SiC 真的會因而失勢嗎?從短期來看,特斯拉並未公布更多計畫時程等細節,就有分析師不諱言,特斯拉減用,其他車廠還是會繼續使用,SiC 目前供不應求的格局仍難以改變。若將時間拉長,就有分析師認為,特斯拉會持續透過升級封裝方式,或是採用異於目前平面結構(Planar)的溝槽結構(Trench)SiC 技術,達到減用的目標。這也意味著特斯拉要達到目標,SiC 技術除了技術提升之外,如何讓元件製造成本下降,也將是未來發展關鍵要素。

第三類半導體如何「上車」

儘管特斯拉的動向讓火熱的第三類半導體市場,好似突然被澆了一頭冷水。但其實就現在全球供應商都還積極布局技術發展、並亟欲解決產能瓶頸的狀況來看,第三類半導體的前景仍相當可期。

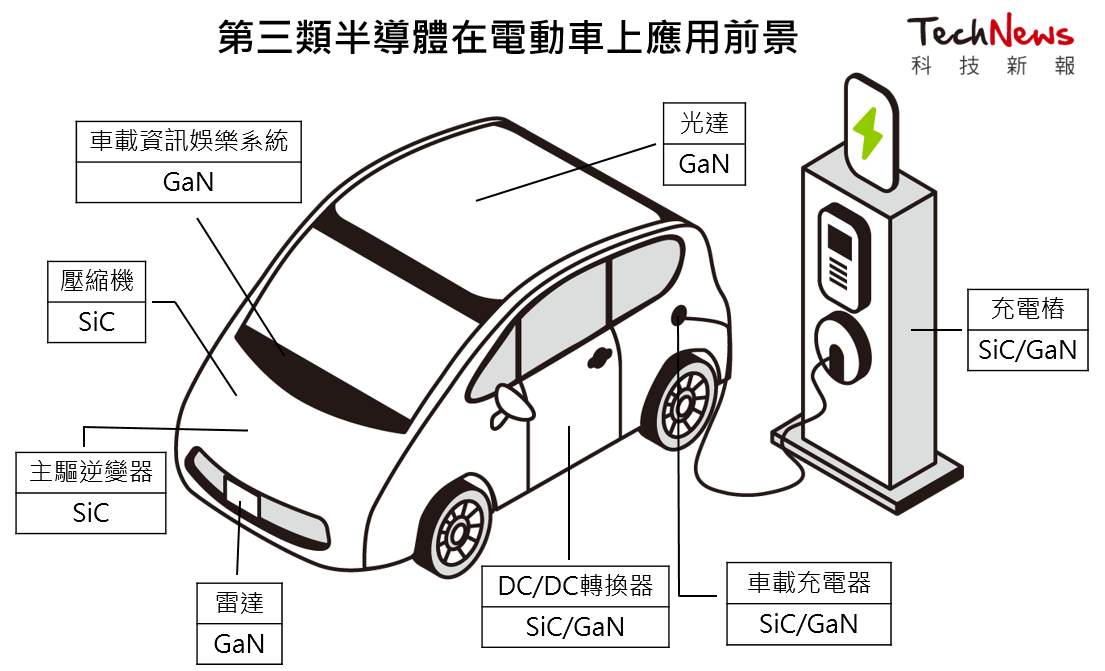

若拆解目前第三類半導體在電動車上的應用,目前仍以用於主驅逆變器、車載充電器(OBC)、DC/DC 轉換器的 SiC 為主。TrendForce 分析師就指出,目前電動車用晶片約 1000 顆,其中 30 顆為第三類半導體元件(絕大多數為SiC)。未來車用功率元件將持續成長,預估第三類半導體元件的需求也會大幅成長,至少將達到 100 顆的規模。

其中,除了 SiC 未來將成為主驅逆變器的主流元件外,車載充電器、DC/DC 轉換器可能從採用 SiC 轉為採用 GaN 元件。其他像是車載娛樂系統、光達、BMS、壓縮機等也都是潛在採用第三類半導體元件的區塊。

不過,SiC 與 GaN 在導入電動車上,仍有其各自需解決的問題。早在 2018 年即因特斯拉的採用而成為主驅逆變器晶片新星的 SiC,因其材料稀缺,加上製程複雜昂貴,目前要克服的仍是產能不足的困境。相較之下,GaN 則是要在功率等級、高壓等級與可靠性上取得更多的技術突破,同時要能通過車廠冗長的認證時間,並建立產能與生態圈,才能真正吃下電動車市場大餅。

截然不同的供應鏈組成

攤開供應鏈的分布,SiC 晶片多由 IDM 廠提供,以意法半導體、英飛凌、Wolfspeed 等為主導廠商。相較之下,車用 GaN 元件主要供應商主要為 IC 設計公司,包含近期被英飛凌收購的 GaN Systems、Nexperia、Transphorm、EPC 等,而其晶片製造則主要由台積電、世界先進、漢磊等公司代工。

(本文由 科技新報 授權轉載;首圖來源:特斯拉)