|

|

|

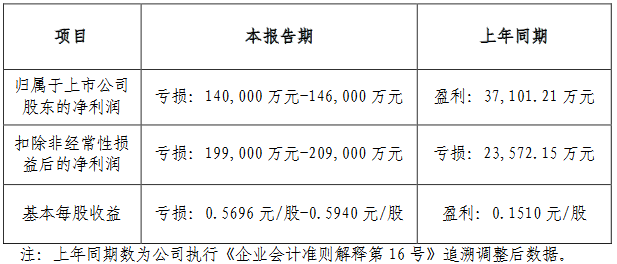

7月14日,深天馬公布2023上半年業績預告,報告期內深天馬的歸母淨利潤由盈轉虧;扣非淨利潤持續虧損。

深天馬指出,淨利潤虧損主要是報告期內終端需求低迷,顯示行業整體處於底部持續調整階段,行業利潤處於地位,公司所處的中小尺寸顯示領域中,以消費電子終端受到的衝擊尤為明顯;二季度,中小尺寸顯示領域產品價格依然承壓,但降幅有所收窄,行業需求環比有所溫和回升。

上半年,深天馬的營業收入與同期相比持穩,但受終端需求低迷影響,公司營收占比較大的消費類業務,尤其是智慧手機顯示產品盈利能力與同期相比大幅下滑。

據悉,深天馬目前已形成包含無源、a-SiTFT-LCD、LTPS TFT-LCD、IGZO、AMOLED、Micro LED的中小尺寸全領域主流顯示技術布局。

在LTPS業務方面,報告期內,占深天馬LTPS業務主要占比的手機產品銷售盈利承壓,公司堅持降本增效策略,同時加快LTPS在中高端IT、車載、工業品等多元化顯示領域的開拓,優化LTPS產品結構。報告期內,深天馬的LTPS中高端IT顯示產品出貨量與同期相比增長約150%,其中LTPS平板電腦顯示產品市占率全球領先。

在柔性AMOLED業務方面,2022 年以來,深天馬的柔性AMOLED產品出貨量逐季提升。今年一季度,各主流品牌發布採用柔性OLED 的新機約20款,其中由深天馬獨供或參與供貨的新機超過半數。上半年,深天馬的柔性AMOLED智慧手機出貨量與同期相比顯著提升400%。

深天馬向投資者表示,隨著公司最新的AMOLED產線TM18提前點亮、首批產品已向行業品牌客戶出貨,公司整體柔性AMOLED業務開始進入全面發力期,今年公司柔性AMOLED手機顯示產品出貨有望進一步提升。

在非消費類業務方面,深天馬指出,公司的車載顯示、工控、醫療、智慧家居、人機互動業務上半年保持穩健發展,公司持續深化與現有客戶的合作粘性和業務廣度,加快在包括新能源汽車、汽車電子及新興應用領域的發展,不斷開拓新客戶,助力非消費類業務的持續穩健發展。

其中,對於車載顯示市場,深天馬尤為關注。深天馬向投資者表示,公司看好車載顯示市場,將車載顯示做為公司的戰略核心業務之一,為此,公司在先進產能、技術研發、商業模式等多個方面均進行了短中長期布局,包括:投建第8.6代線和新型顯示模組產線,LTPS產線全力支援車載業務發展;投建車載顯示研發中心和Micro LED產線,加強關鍵技術布局;深天馬望依託在車載顯示領域的領先優勢,積極賦能汽車電子和新能源汽車業務的發展,打造車載業務的新增長引擎。

值得注意的是,上半年,深天馬的多個生產與研發項目有序推進中。5月,總投資80億人民幣的蕪湖天馬新型顯示模組生產線項目(TM20)主廠房二階段全面啟動建設。

同月,深天馬透露,總投資330億人民幣的第8.6代新型顯示面板產線(TM19)和總投資11億人民幣的Micro LED全製程試驗線均已開工並順利推進中。

另外,上半年,深天馬的78億人民幣定增募資也獲得了證監會同意註冊,資金將投向新型顯示模組生產線項目、廈門天馬車載及IT生產線技術改造升級項目、上海天馬車載生產線改擴建項目和補充流動資金。

(LEDinside Irving整理)