|

|

|

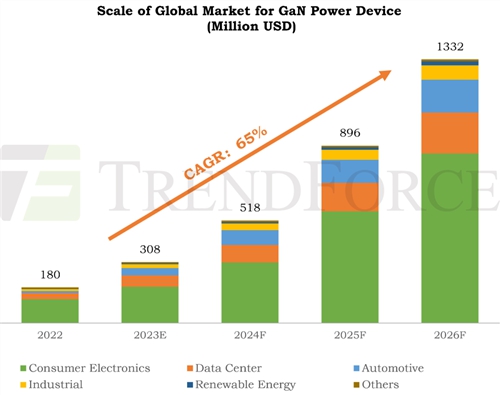

根據TrendForce集邦諮詢《2023 GaN功率半導體市場分析報告-Part1》顯示,全球GaN功率元件市場規模將從2022年的1.8億美元成長到2026年的13.3億美元,複合增長率高達65%。

(Source:TrendForce集邦諮詢)

GaN功率元件市場的發展主要由消費電子所驅動,核心仍在於快速充電器,其他消費電子場景還包括D類音頻、無線充電等。

當然,許多廠商早已將目光轉向工業市場,其中數據中心為關鍵場景。ChatGPT已掀起AI雲端伺服器建置浪潮,GaN將助力數據中心降低營運成本,並提高伺服器運行效率。

與此同時,汽車市場亦不容忽視,OEM與Tier1早已察覺GaN潛力所在,預計至2025年左右,GaN將小批量地滲透到低功率OBC和DC-DC中,再遠到2030年,OEM或考慮將該技術移入到牽引逆變器。

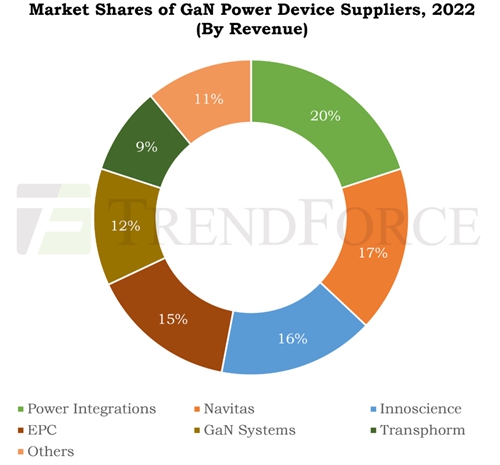

對於市場競爭格局,以GaN功率元件業務營收來觀察,2022年Power integrations排名第一,該公司自2018年起持續引領著高壓市場的發展,其出色的GaN集成方案得到了市場的廣泛認可。其他領先廠商還包括Navitas、英諾賽科、EPC、GaN Systems、Transphorm等。另外,Infineon宣布收購GaN Systems的事件為業界所關注,根據TrendForce集邦諮詢統計,兩者在2022年合計市占約為15%。

(Source:TrendForce集邦諮詢)

再轉向供應鏈情況,如之前所述,GaN功率元件市場的發展將在很長時間內由消費電子所推動,因此產業必須走向規模化與低成本,進一步擴大晶圓尺寸勢在必行。目前主流的GaN功率晶圓仍然依附於6吋矽襯底構建,8吋玩家僅英諾賽科、X-FAB以及VIS。看好GaN功率市場的長期發展,不少晶圓製造商陸續宣布將在未來幾年裡轉向8吋,例如Infineon、STMicroelectronics、TSMC等。當然,Samsung亦在近期宣布直接切入8吋市場,併計劃自2025年起提供foundry服務,這值得業界關注。

TrendForce集邦諮詢針對全球GaN功率半導體產業鏈上下游進行全方面剖析,並對重點應用場景、主要廠商動態加以分析,相信能為讀者在GaN功率半導體市場營運提供全面布局。

(文:集邦諮詢)