|

|

|

近日,ams OSRAM、昕諾飛公布2025財年Q1業績報告。其中,ams OSRAM在成本優化策略下,持續帶動公司盈利結構結構改善,同時ams OSRAM還宣布將出售相關資產繼續優化公司財務狀況。

而昕諾飛方面,LED照明業務盡管在歐洲市場等業務繼續低迷,但在消費類業務增長以及中國市場恢覆快於預期的情況下,讓昕諾飛整體業務保持穩定。

ams OSRAM:Q1節省1.35億歐元;計劃出售部分資產償還債務

ams OSRAM的2025年Q1財報顯示,報告期內其收入達到8.20億歐元(約合人民幣67.06億元),同比下降3%,環比下降7%,超出指導預期中值;調整後息稅折舊攤銷前利潤為1.35億歐元,同比增長9%;調整後息稅折舊攤銷前利潤率為16.4%;調整後凈虧損為2300萬歐元,優於去年同期的3500萬歐元虧損。

據悉,盡管全球經濟不確定性持續上升,但ams OSRAM通過“重塑基礎”(Re-establish the Base, RtB)戰略取得超預期成果,Q1已實現約1.35億歐元成本節省。ams OSRAM表示,公司盈利結構正在持續改善,良好的全球布局和客戶基礎助力公司有效應對新一輪關稅政策帶來的波動。

值得注意的是,ams OSRAM在2025年Q1財報電話會議上透露,為進一步優化公司財務狀況,公司正計劃出售部分業務,以籌集超過5億歐元的資金償還債務。目前,ams OSRAM正在與潛在買家溝通。據悉此次出售的或是ams OSRAM核心業務,預計或為Micro LED相資產、非核心半導體與光學資產、部分傳感器相關等業務其中之一。

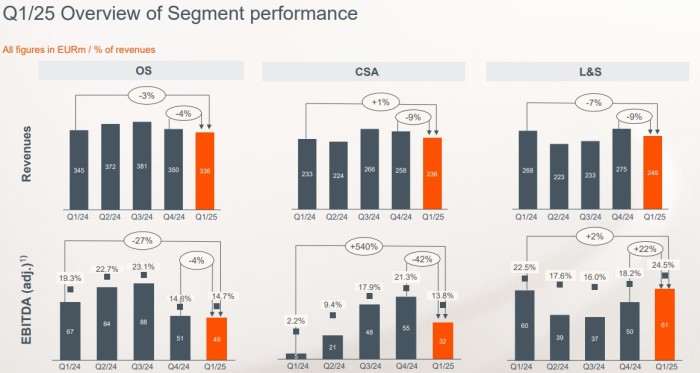

回看Q1業績,按各業務板塊情況來看,報告期內,ams OSRAM的半導體業務板塊實現營收5.71以歐元,占總營收70%。其中,光電半導體部門(OS)受汽車業務季節性回落影響,實現營收3.36億歐元,環比下降4%。另一方面,報告期內,光電半導體部門持續收到客戶用於LED技術開發的 一次性工程費用(NRE)。

CMOS傳感器與ASICs(CSA)部門實現營收2.36億歐元,環比下降9%,主要由於消費類電子產品的季節性下滑趨勢所致。其調整後息稅折舊攤銷前利潤率為13.8%,顯著高於去年同期,這得益於RtB計劃帶來的結構性節省。

ams OSRAM預計Q2,汽車半導體領域業務訂單將有所改善,但仍存在需求不確定性;工業與醫療領域業務預計略有回升;消費電子業務因傳統淡季因素影響,需求有所下滑。

燈具業務(Lamps & Systems, L&S)板塊方面,Q1報告期內,ams OSRAM實現營收為2.49億歐元,環比下降9%,同比下降7%。這主要歸因於OEM鹵素車燈業務的結構性萎縮及部分產品生命周期結束。調整後息稅折舊攤銷前利潤率達到24.5%,高於上一季度,這得益於良好的產品組合等因素。

展望Q2,ams OSRAM預計,汽車後裝市場進入淡季,相關照明產品需求將有所回落;專業與特種燈具(如舞台照明、工業照明)預計庫存調整仍在繼續,但部分客戶已提前下單以規避新關稅。

展望Q2整體業績,ams OSRAM預計,集團營收將在7.25億至8.25億歐元之間;調整後息稅折舊攤銷前利潤率預計為18.5% ±1.5%,顯著高於第一季度的16.4%。這一預期反映了公司戰略效率計劃“重塑基礎(Re-establish the Base,RtB)”的持續推進成效。

此外,公司預計由於歐元兌美元匯率的上升,將帶來約3500萬歐元的收入負面影響。整體而言,第二季度的業務表現將呈現出典型的季節性波動趨勢,但受益於第一季度訂單量的改善,業務動能整體趨於增強。

昕諾飛:Q1實現銷售額14.48億歐元

昕諾飛在Q1實現銷售額14.48億歐元(約合人民幣119.55億元),同比下滑1.3%,可比銷售額(CSG)下降2.8%,昕諾飛表示,銷售額下滑影響主要來自傳統業務的萎縮,盡管消費類業務增長以及中國市場恢覆快於預期,但被OEM銷售疲軟和歐洲專業業務持續疲弱所抵消。

調整後的息稅折舊攤銷前利潤率(EBITA)達到8.0%,略低於同期的8.3%;得益於結構性成本管控和重點市場的覆蘇,公司凈利潤達6700萬歐元,較2024年第一季度的4400萬歐元增長了52%。

昕諾飛表示,Q1的業績符合預期,大多數業務實現了環比改善,智能互聯產品作出了強勁貢獻。消費者業務在所有地區均實現增長,推動了營收和利潤的雙雙提升。專業照明業務保持了穩健的利潤率,其他市場的改善彌補了歐洲持續的挑戰。在中國市場,公司看到專業和消費領域的增長恢覆快於預期。

按業務板塊分析,專業業務板銷售額為9.42億歐元,同比下降0.1%,昕諾飛表示,農業照明強勁增長並抵消了部分歐洲整體疲軟帶來的不利影響,另外,大多數其他領域市場則持續呈現環比改善的趨勢。調整後的息稅折舊攤銷前利潤率下降了30個基點,至7.1%。

消費者業務售額增長4.2%,達到3.11億歐元,其中包括1.1%的匯率正面影響。所有地區均對銷售增長作出了貢獻。本季度,昕諾飛的智能家居產品持續受到強勁需求的推動。得益於營收增長,調整後的息稅折舊攤銷前利潤率提升了40個基點,達到10.8%。

OEM業務實現銷售額9200萬歐元。同比下降了10.2%,部分原因是大客戶業務所影響。此外,組件業務面臨日益激烈的價格競爭。由於價格下行壓力以及固定成本未能充分吸收,毛利率受到影響,導致業務調整後的息稅折舊攤銷前利潤率下降至4.2%。

傳統業務方面實現銷售額9200萬歐元,同比下降了22.8%,反映出業務的結構性下滑。調整後的息稅折舊攤銷前利潤率提升了80個基點,達到18.4%,主要得益於毛利率的提升。(文:LEDinside Irving)

全球LED產業資料庫與LED廠商季度更新

|

內容

|

出刊時間

|

|

|

產業需求

與供給資料庫 |

PDF / Excel

|

2025-2029 (供給市場分析:

|

|

晶片市場產值 (對外銷售市場產值,總銷售市場產值)

|

||

|

全球 GaN LED 與 AS/P LED 新增 / 累計 MOCVD安裝數量

|

||

|

與 AS/P LED 晶圓片市場需求

區域別 / 尺寸別)

|

||

|

與 AS/P LED 晶圓片供需市場分析

|

||

|

廠商

營收與產能 |

晶片市場分析:

|

2Q (Early June)

4Q (Early December) |

|

晶片廠商營收與晶圓片產能

|

||

|

封裝市場分析:

|

||

|

廠商- 總營收與LED營收、產能分析

|

||

|

LED 藍寶石 / 晶片 / 封裝 (背光、一般照明、農業照明、車用、顯示屏、紫外線 LED、紅外線 LED、VCSEL)

|

1Q (Mid March)

2Q (Early June) 3Q (Early September) 4Q (Early December) |

|

|

產業

季度動態更新 |

PDF

|

EU / U.S- Lumileds, ams OSRAM, Cree LED

|

|

KR- Samsung, Seoul Semiconductor, Seoul Viosys

|

||

|

TW- Ennostar, Everlight, LITEON, AOT, Harvatek, PlayNitride

|

||

|

Micro/Mini LED

CES 2025 / Touch Taiwan 2025

|

Aperiodically

|

|

如果您想要了解更多關於LEDinside的細節,歡迎聯繫: |

||

|

Global Contact: |

ShenZhen: |

|

|

Grace Li +886-2-8978-6488 ext 916 E-mail :Graceli@trendforce.com |

Perry Wang +86-755-82838931 ext.6800 E-mail : Perrywang@trendforce.cn |

|