|

|

|

根據TrendForce LED研究(LEDinside)最新發佈的「TrendForce 2020 全球車用 LED 產品趨勢與區域市場分析」顯示,隨著智慧頭燈、貫穿式尾燈、HDR 車用顯示、氛圍燈等先進技術的發展,推升車用LED市場需求。TrendForce 以五大方向分析車用LED市場發展,分別為車用照明與顯示產品趨勢、車燈廠商營收與發展策略、LED廠商營收表現與LED產品價格,提供給讀者一全方面的瞭解。

車用照明產品趨勢

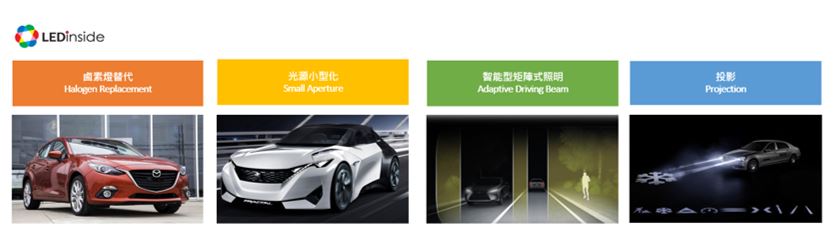

頭燈主要發展為四大趨勢: 鹵素燈替代 (Halogen Replacement)、光源小型化 (Small Aperture)、智慧型矩陣式照明 (Adaptive Driving Beam) 與投影功能 (Projection)。根據 LEDinside 訪查,鹵素燈替代 (Halogen Replacement) 與智慧型矩陣式照明 (ADB) 將於未來五年後佔據 70-90% 頭燈市場產值佔有率。

智慧型矩陣式照明 (Adaptive Driving Beam Headlamp; ADB) 為自動調整光束的車輛照明系統,確保駕駛夜晚開車時,車燈能照亮前方視野,同時保護迎面駛來的車輛或前方車輛的駕駛不致受到眩光而引發交通事故。對於車燈供應鏈廠商來說,智慧型矩陣式照明能明顯拉升車燈價值,因此是未來重點發展專案。

智慧型矩陣式照明 (Adaptive Driving Beam Headlamp; ADB) 中的Micro LED 像素陣列 (Micro LED Pixel Array) 主要優勢則為較低的系統成本,較小的系統體積,以及相當高的效率。Micro LED 像素陣列 (Micro LED Pixel Array) 的主要限制在於像素的數量。目前面世的 Micro LED 像素陣列 (Micro LED Pixel Array) 像素數量級在千級,未來幾年有望能提升到萬級,十萬級以上產品則在更遠期的規劃當中。主要發展廠商如 Koito、Valeo、Hella、OSRAM、Nichia、Samsung LED、CREE、Stanley等。

車用顯示產品趨勢

1.HDR 顯示: 2020年起,車用顯示器為提供更高的亮度與更好的對比效果,目前各家車廠嘗試導入高動態對比 (HDR) 與 區域調光 (Local Dimming) 技術。由於車用顯示器對於厚度的要求並不像消費性電子產品如此嚴苛,因此使用顆數不需要太多。而在良率的考量下,目前也有許多廠商採用一般 LED封裝或是Mini LED,並且搭配區域調光的驅動IC,來達成 HDR 區域調光顯示。在區域調光需求與成本要求的考量之下,主流區域調光數為 60-384 區。發展廠商如 GM、Innolux、AUO、聚積、Nichia、OSRAM、億光與隆達等。

2.全車顯示: 受限於車用安全規範的考量 (氣囊爆出時,不能有玻璃碎片),因此,當車廠欲將車用面板自儀錶板延伸至中控面板與副駕駛座 (即為A柱到A柱顯示) 時,現階段僅能採用 OLED 顯示。Micro LED顯示可省去玻璃碎片帶來的風險與傷害。可想見當 Micro LED 技術成熟時,也將競逐於 OLED 全車顯示市場份額。

3.透明顯示屏: Micro LED 為次世代顯示技術,搭配柔性屏與透明屏,應用於未來智慧汽車,其資訊顯示將可出現在車內外幾乎所有區域,為先進駕駛輔助系統 (ADAS)、無人駕駛 (Autonomous Vehicle) 與共用汽車 (Car Sharing) 開創移動 (Mobility) 與通訊 (Communication) 結合的新世紀。

車燈市場規模與車燈廠商動態

受到貿易衝突的影響,2019 年全球車燈市場規模達到 292.12 億美金 (-8% YoY),前五大國際車燈廠商為 Koito、Valeo、Automotive Lighting、Hella、Stanley。多數車燈廠商2019年營收下滑 6%-12%,僅星宇營收年成長高達25.55%,主要受惠於產品結構優化;加上隨著智慧駕駛升級機會帶來的LED 以及ADB 頭燈升級機會,單車價值逐年提升,並陸續獲得品牌訂單。

車用LED廠商營收表現

根據 LEDinside 分析,2019 車用 LED 市場規模達26.72億美金。受到貿易衝突的影響,2019 新車出貨明顯衰退加上車用 LED 價格競爭激烈,多數車用 LED於 2019年表現大受影響,年衰退幅度介於15%-30%之間。OSRAM 2019年車用 LED 市場佔有率為34%,而 Nichia 因搶佔 OSRAM 部分客戶,市場佔有率略為上升至25%。

COVID-19 對車用照明市場影響

在貿易衝突與 COVID-19 的影響下,若車燈供應鏈資金斷鏈、進而交付不出貨款,將有可能成為市場未爆彈,出現供應鏈洗牌情況。除此之外,車廠與車燈廠商為了更為精準控制製造品質、成本、產品功能特性,也跨足到重要元器件的資訊掌控。

文 Joanne 吳盈潔 研究經理 / TrendForce

TrendForce 2020 全球車用 LED 產品趨勢與區域市場分析

出刊時間: 2020年6月30日 (PDF);2020年6月30日、2020年12月31日 (EXCEL)

語言: 繁體中文 / 英文

[PDF 內容]

第一章 車用照明產品設計與趨勢分析

• 頭燈發展趨勢

• 頭燈產品技術要求

• 主動頭燈轉向系統 (AFS) 與自我調整性頭燈 (ADB) 產品分析

• 智慧頭燈產品趨勢

• 智慧頭燈特性與優勢綜合分析

• 雷射頭燈產品趨勢

• 車用光達與頭燈整合之優缺點分析

• 尾燈產品趨勢

• OLED-Like LED 面光源尾燈

• Mini LED 尾燈優缺點分析

• 氛圍燈發展趨勢與產品優缺點分析

• Mini LED 與 Micro LED 車用照明產品規劃總覽

第二章 車用顯示產品設計與趨勢分析

• 2020 車用顯示四大發展趨勢

• 2020 車用顯示產品趨勢- 依應用別

• 車用顯示 LED 產品規格與價值鏈分析

• 2020 HDR 區域調光 (Local Dimming) 趨勢與供應鏈分析

• 2020 側入式與 直下式 (HDR 區域調光) 車用顯示成本分析- 實際案例

• 2020-2025 Mini LED 車用顯示出貨分析

• Micro LED vs. OLED

全車顯示產品趨勢

• Micro LED

車用透明顯示屏趨勢

• 2020 Micro LED 透明顯示屏成本分析

• 抬頭顯示器產品趨勢與主要廠商市場佔有率分析

• E-Mirror 電子後視鏡產品趨勢

• 2020 駕駛監控系統 (DMS) 與 後座監測 (OMS) 市場趨勢

• 2020 車用空氣殺菌應用市場

第三章 主要車燈廠商營收與動態

• 主要車燈、模組、LED 價值鏈分析

• 2017-2019 全球前13家車燈廠商營收表現

• 2017-2019 全球車燈廠商市場佔有率

• 車燈廠商營收與產品策略分析

• 中國車燈 vs. 模組廠分佈地圖

第四章 全球車用 LED 廠商營收與策略

• 2018-2019 全球前15 車用 LED 廠商營收排名

• 2019 車用 LED 廠商市場佔有率分析

• 車用 LED 廠商營收與產品策略分析

第五章 COVID-19 對車用市場影響

• 2019-2020 全球乘用車與物流車市場出貨

• COVID-19 對全球汽車製造影響

• COVID-19 對中國汽車製造影響與各省消費政策分析

• 2020 車用照明市場與供應鏈趨勢

[EXCEL 內容]

PART One. 2019-2020 車市數量預估- 依區域市場別

PART Two. 2020-2024 車用 LED 市場產值、數量與滲透率分析- 依車用產品別

Automotive Exterior 車外照明

Automotive Interior 車內照明

PART Three. 2019-2020 車用 LED 市場產值、數量與滲透率- 依車用產品與區域市場別

區域市場別

產品別

Automotive Exterior 車外照明

Automotive Interior 車內照明

PART Four. 車燈廠商與 LED 廠商營收表現

|

如果您想要了解更多關於LEDinside產業報告的細節,以及會員報告的說明,歡迎聯繫: |

||

|

Global Contact: |

|

|

|

Grace Li +886-2-8978-6488 ext 916 E-mail :Graceli@trendforce.com |

|

|

|

Taipei: |

ShenZhen: |

|

|

Eric Chang Tel : +886-2-8978-6488 ext 822 E-mail : Eric.chang@trendforce.com |

Perry Wang Tel : +86-755-82838931 ext.6800 E-mail : Perrywang@trendforce.cn |

|

|

|

||

|

如果您想要了解更多關於LEDinside廣告刊登的細節與說明,歡迎聯繫: |

||

|

Global Contact: |

Taipei: |

|

|

Melissa Ye Tel : +886-2-8978-6488 ext 823 E-mail : Melissaye@trendforce.com |

Christina Tsao Tel : +886-2-8978-6488 ext 824 E-mail : Christinatsao@trendforce.com |

|