|

|

|

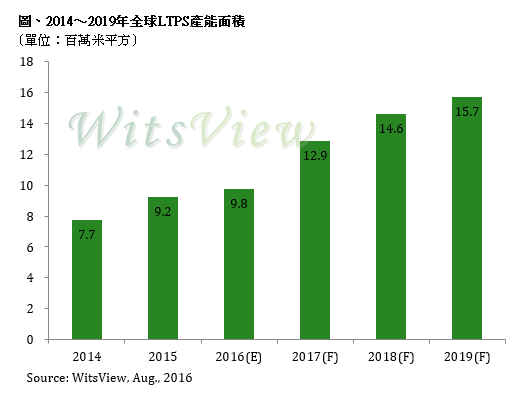

TrendForce旗下光電事業處WitsView最新研究顯示,2016年 LTPS (低溫多晶矽) 技術面板的新增產能受到數條新產線延至第四季後量產影響,全年整體產能增幅將放緩,遞延的產能進而將使2017年LTPS產能年成長率高達31.6%,加上中高階智慧型手機逐漸採用AMOLED面板衝擊,LTPS供過於求壓力將浮現。

WitsView資深研究經理范博毓表示,近來AMOLED需求熱潮興起,嚴重侵蝕LTPS面板在高階手機市場的地位。隨著LTPS技術投資高峰已過,部分面板廠甚至規劃將未來數年LTPS預定產能直接轉往發展AMOLED,預估2018年後LTPS產能的增幅將趨緩。

范博毓表示, 三星顯示器積極搶攻中國手機品牌客戶,拉抬AMOLED市場能見度,讓擅長生產高階LTPS面板的日本顯示器(JDI)、夏普(Sharp)及樂金顯示器(LGD)備感威脅。再加上全球 LTPS面板最主要的客戶—蘋果預計明年開始採用AMOLED面板,LTPS過剩產能恐逐漸增加。一旦新增LTPS產能開始量產,對供過於求的LTPS產能而言無疑是雪上加霜。

FHD面板可能面臨新一波價格戰,中低階手機面板價格恐反轉

范博毓表示, 今年初市場預期LTPS產能將大幅躍升,使得2016上半年FHD機種面板價格持續滑落。隨著產能遞延開出、下半年新機種需求增強,短期內LTPS供需趨於平衡,FHD機種面板價格隨之落底止穩。不過,由於新產能陸續於第四季後正式量產,WitsView預估,2017年隨著全球LTPS產能供過於求的壓 力浮現,有可能形成新一波FHD面板價格戰。

此外,2016年中低階手機面板價格持續上揚,今年第三季5吋HD Cell的報價已突破USD$3,逐漸縮小與FHD機種的價差,等到備貨動能告一段落,HD面板價格續漲的動能將趨緩。WitsView預估,LTPS 新增產能正式釋出後,FHD機種面板將再次遭逢跌價壓力,有可能連帶延伸至HD機種,使中階面板面臨價格反轉的風險,意味著2016年一整年手機面板需求熱絡的榮景,可能將在2017年開始出現修正。