|

|

|

在2022年大環境不利的情況下,海內外大多數廠商業績表現不佳,但設備廠商中逆勢成長的例子卻不少,比如中國MOCVD設備廠中微公司,其在去年實現營收與淨利潤雙增長,新簽訂單金額約為63.2億人民幣,與同期相比增長約53.0%。

國際MOCVD設備廠商愛思強(AIXTRON SE)也公佈了亮眼的業績單,全年各個應用領域的業務發展符合公司預期,新增訂單總額、營收、淨利潤、毛利率等多項主要財務指標表現出色,並預期2023年將保持持續增長的趨勢。

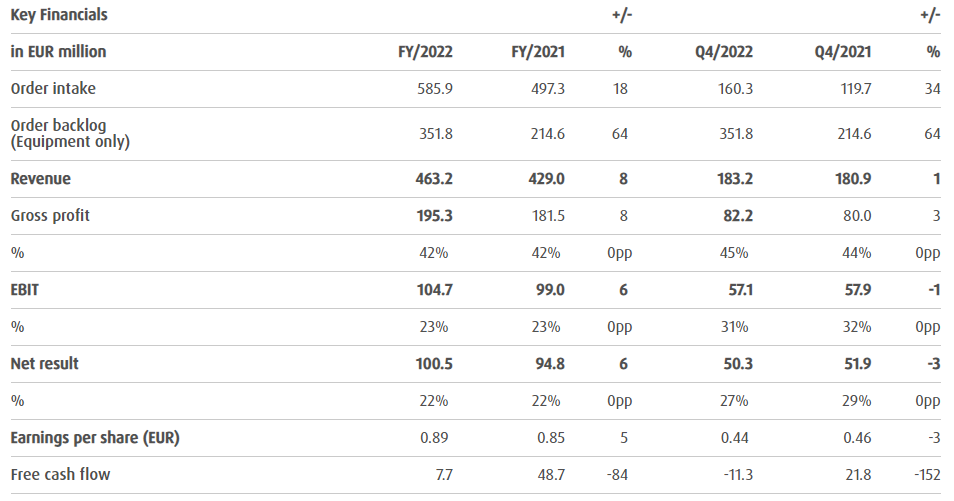

在全球可持續化、電氣化、數位化大趨勢的驅動下,愛思強全年實現營收4.632億歐元(約合33.96億人民幣),與同期相比增長8%。第四季度的出貨量創下2011年第一季以來新高記錄,營收達1.832億歐元,相比2021年第四季的1.809億歐元,實現微幅增長。

按應用劃分,GaN/SiC電力電子設備收入佔比最高,達42%,其次是光電子設備(28%)、含Micro LED在內的LED設備(27%)。

LED設備業務中,得益於Micro LED市場需求不斷增長,愛思強用於Micro LED的設備收入相比2021有所增長。值得注意的是,今年1月底,愛思強發布了全自動AsP平台——G10-AsP MOCVD設備,針對Micro LED和雷射領域。目前,該設備已獲得ams OSRAM的驗證使用,用於生產8吋Micro LED晶圓(外延片)。接下來,愛思強預期該設備將收到更多積極的市場反饋,帶動LED設備業務營收進一步增長。

新增訂單方面,得益於GaN/SiC電力電子領域需求持續強勁,愛思強去年全年新增訂單總額創下歷史第二高水平,達5.859億歐元(約合42.96億人民幣),與同期相比增長18%;其中,第四季度新增訂單總額達1.603億歐元,與同期相比增長34%。在此背景下,去年訂單積壓金額達3.518億歐元,與同期相比增長64%。

GaN/SiC電力電子應用設備新增訂單總額佔比從2021年的45%增長至2022年的50%以上。愛思強指出,三季度以來,最新發布的G10-SiC設備對整體業績成長貢獻力顯著。此外,光電子、雷射應用、LED(含Micro LED)等其他應用領域的設備需求亦保持強勁增長。

2022年,愛思強的毛利率依舊保持在42%的較高水平,營業利潤率為23%,符合愛思強的預期。毛利潤為1.953億歐元,與同期相比增長8%,其中,第四季度同樣表現突出,毛利潤達8220萬歐元,與同期相比增長3%。營業利潤(EBIT)為1.047億歐元,與同期相比增長6%,其中,第四季度營業利潤達5710萬歐元。合併淨利潤為1.005億歐元,與同期相比增長6%,每股盈利從2021年的0.85歐元提升至2022年的0.89歐元。

2022年,公司自由現金流為770萬歐元,2021年為4870萬歐元,主要原因是去年庫存水平相比2021年有所增長。此外,根據業務發展需求,愛思強持續加大研發力度,去年研發投入5770萬歐元,相比2021年的5,680萬歐元,進一步增長。

展望2023年,愛思強預期MOCVD設備需求將進一步增長,將帶動其營收實現雙位數成長。基於對訂單情況、公司現有架構及預算匯率的評估,愛思強預計2023年全年新增訂單總額為6-6.8億歐元,營收為5.8-6.4億歐元,毛利率預估為45%左右,營業利潤率約25-27%。

(文:LEDInside Janice)