|

|

|

近日,昕諾飛、ams OSRAM公佈2023財年Q3業績。

由於大部分市場仍較低迷,兩家公司Q3業績相較2022年同期出現了下滑現象。但兩家公司在實施成本控制,提升效率策略的背景下,Q3仍有亮點表現。報告期間內,昕諾飛持續提升公司毛利率,公司數位解決方案、數位產品業務、傳統產品業務毛利率均成長。ams OSRAM則在汽車核心業務的推動下,公司業績環比上升。

昕諾飛:Q3毛利率持續改善

昕諾飛表示,Q3公司持續提升毛利率,報告期間內營業利益率和自由現金流的成長符合預期。市場對於公司的互聯繫統和服務需求快速成長,公司在該專業領域持續滲透。另外報告期間內,傳統產品業績恢復至歷史水準。

展望2024年,昕諾飛將提升公司的工作效率,並加速邁向超高效LED和連網照明技術發展。

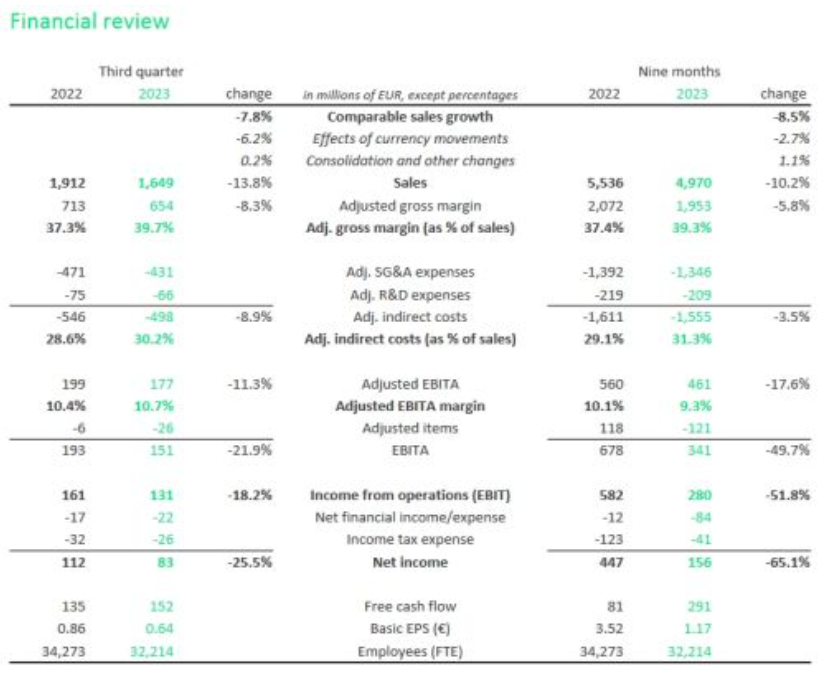

整體來看,昕諾飛Q3實現銷售額16.49億歐元,名目下滑13.8%,其中包括美元貶值導致的6.2%業績下滑,而智慧照明控制(ILC)業務的合併為銷售帶來0.2%的成長。由於終端市場持續疲軟,可比銷售額下降7.8%。報告期間內,公司基於LED銷售額佔總銷售比重為85%,較去年同期的83% 小幅提升。

報告期間內,昕諾飛的調整毛利率年增至39.7%;調整後的息稅攤銷前利潤率提升,達到10.7%。數位解決方案和傳統產品業務的調整後息稅攤銷前利潤率均實現增長;由於營運收入減少與財務費用增加影響,

公司淨利潤同比下降至8300萬歐元;另外,Q3昕諾飛自由現金流成長至1.52億歐元。

前三季度,昕諾飛實現銷售額49.70億歐元,名目下滑10.2%;調整後的息稅攤銷前利潤率為9.3%,較去年同期下降0.8個百分點;淨利潤為1.56億歐元,年減65.1%。

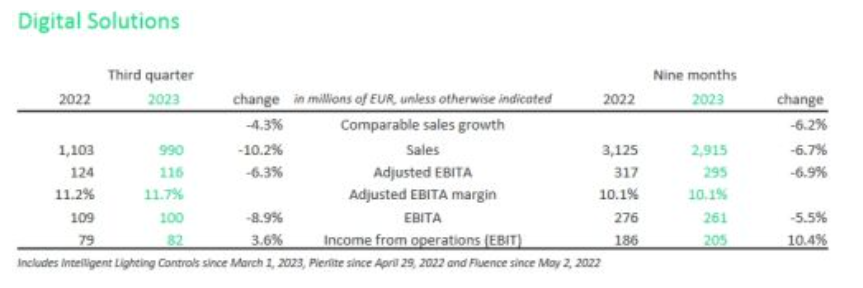

以業務部門來看,數位解決方案業務(Digital Solution)Q3銷售額為9.90億歐元,名目下滑10.2%,貨幣政策為業務帶來負面影響,但智慧照明業務的整合為業務帶來業績正向成長。

儘管專業系統和服務績效持續成長,但室內專業和園藝照明業務持續低迷,因此可比銷售額下降4.3%。數位解決方案業務的毛利率復甦,推動調整後息稅攤銷前利潤率成長至11.7%。

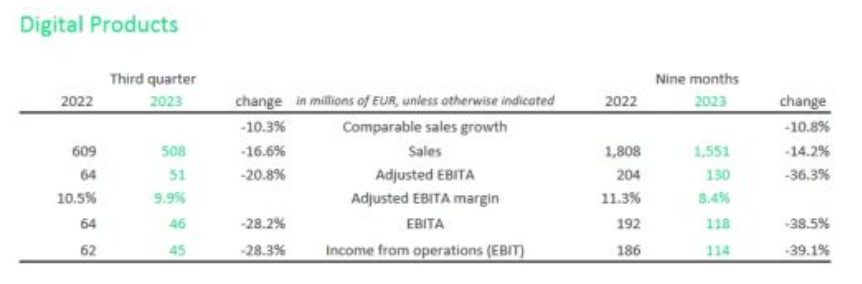

數位產品業務(Digital Products)Q3 銷售額為5.08億歐元,名目下降16.6%。由於消費者互聯、OEM和Klite業務持續疲軟,可比銷售額下降10.3%。雖然數位產品業務毛利率同樣有改善,但尚無法抵銷固定成本的影響,在報告期間內調整後息稅攤銷前利潤率下降至9.9%。

傳統產品業務(Conventional Products)Q3 銷售額為1.45億歐元,較去年同期下降25.7%;可比銷售額下降21%。在毛利率恢復以及公司對業務成本的有效控制下,該業務的調整後息稅攤銷前利潤率增長至21.2%。

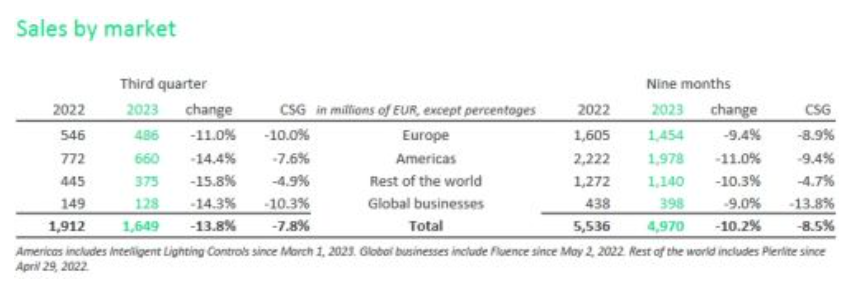

依市場區分析,與今年Q1、Q2情況類似,Q3昕諾飛各市場區域銷售額較去年同期為下降。其中歐洲可比銷售額下降10%,除北歐和義大利以外的大部分歐洲城市銷售下滑;美洲可比銷售額下降

14.4%,雖拉丁美洲的銷售穩健成長,但美國市場表現疲軟。由於中東以外的大部分市場表現疲軟,其他地區業務可比銷售下降15.8%。全球業務受子公司Klite 和Fluence的影響,可比銷售下降14.3%。

ams OSRAM:汽車業務帶動Q3業績穩健

ams OSRAM表示,在汽車核心業務的推動下,Q3公司實現了非常穩健的業績。公司的策略和效率計劃正在步入正軌,融資計劃的執行也進展順利。

得益於報告期間公司對成本的嚴格控制,以及在融資方面的收穫,ams OSRAM Q3實現營收9.04億歐元,環比增長6%,同比下降25%;調整後的毛利率為29%,較去年同期皆為成長;

調整後的淨利為2,900萬歐元,較上季下降8%,較去年同期下降40%。經營現金流1.99億歐元,季減14%,較去年成長32%。

Q3,半導體部門營收佔總營收比重達72%,即6.48 億歐元。該部門終端市場呈現多元化發展格局。

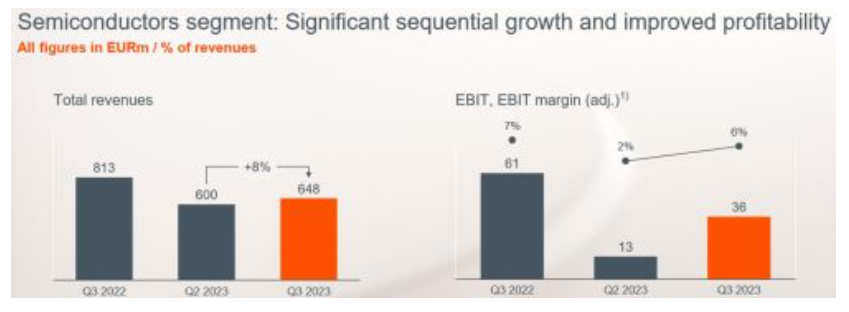

具體來看,半導體部門內的汽車業務Q3表現良好,營收季增9%,年增2%。ams OSRAM表示,汽車業務需求主要來自中國,市場主要以短期訂單為主。

工業與醫療(I&M)業務營收季增8%,相較去年同期,業務表現仍較為疲弱。消費終端業務營收季增6%,由於宏觀經濟低迷,消費終端銷售額仍低於去年同期。

另一方面,燈具與系統(L&S) 部門Q3營收2.56億歐元,佔總營收比重28%,季增2%,汽車及工業及娛樂市場業務表現符合公司預期。

其中,汽車燈具後裝市場銷售成長,較上季成長6%。工業和娛樂應用的銷售較為低迷,季減15%。在汽車後裝市場業務的推動下,燈具與系統部門Q3實現調整後息稅前利潤率14%。

展望第四季度,ams OSRAM表示,儘管汽車市場的需求不斷,但工業市場仍較低迷,且消費市場表現平緩,因此公司預計第四季營收為8.50億歐元~9.5億歐元;調整後的息稅前利潤率預計為5% ~ 8%。(文:LEDinside Irving)

![]() 金級+會員報告

金級+會員報告

|

報告名稱

|

內容

|

格式

|

出刊時間

|

|

LED 產業需求與供給資料庫

|

需求市場分析: |

PDF / Excel

|

1Q (Mid March)

3Q (Early September) |

| 2023-2027 需求市場預估 | |||

| (背光與閃光燈 / 一般照明 / 建築照明 / 車用-乘用車 & 物流車 & 機車 / 顯示屏 / 植物照明 / UV LED / IR LED / Micro LED / Mini LED) | |||

| 供給市場分析: | |||

| 1. 晶片市場產值 (對外銷售市場產值,總銷售市場產值) | |||

|

2. 全球 GaN LED 與 As/P LED 新增 MOCVD安裝數量 / 全球 GaN LED 與 As/P LED 累計 MOCVD安裝數量 |

|||

| 3. GaN LED 與 As/P LED 晶圓片市場需求(區域別 / 尺寸別) | |||

| 4. GaN LED 與 As/P LED 晶圓片供需市場分析 | |||

|

LED 廠商營收與產能

|

LED 晶片市場分析: |

PDF / Excel

|

2Q (Early June)

4Q (Early December) |

| Top 10 晶片廠商營收與晶圓片產能 | |||

| LED 封裝市場分析: | |||

| LED廠商- 總營收與LED營收、產能分析 | |||

| 前10大LED廠商營收於背光與閃光燈 LED、照明、車用、顯示屏、紫外線 LED | |||

|

LED 產業價格調查

|

價格調查- 藍寶石 / 晶片 / 封裝 (背光、一般照明、農業照明、車用、顯示屏、紫外線 LED、紅外線 LED、VCSEL) |

Excel

|

1Q (Mid March)

2Q (Early June) 3Q (Early September) 4Q (Early December) |

|

LED 產業季度動態更新

|

主要廠商季度動態分析 |

PDF

|

1Q (Mid March)

2Q (Early June) 3Q (Early September) 4Q (Early December) |

| EU / U.S- Lumileds, ams OSRAM, Cree LED (Smart Global Holdings) | |||

| JP- Nichia, Citizen, Stanley, ROHM | |||

| KR- Samsung, Seoul Semiconductor, Seoul Viosys | |||

| ML- Dominant | |||

| TW- Ennostar, Everlight, LITEON, AOT, Harvatek, PlayNitride | |||

| CN- San’an, Changelight, HC SemiTek, Aucksun, Focus Lightings, Nationstar, Hongli, Refond, Jufei, MTC, MLS | |||

|

Micro/Mini LED展會報告

|

CES 2023 / Touch Taiwan 2023 / Display Week 2023 |

PDF

|

Aperiodically;

<20 Pages

|

|

||||||||||