|

|

|

(文/LEDinside資深分析師 王飛)

LED產業2014年上半年持續了2013年以來的快速成長趨勢,在LED照明需求的推動下,業內似乎達成了產業景氣持續到2016年的共識。相關企業紛紛擴產能,攬人才,鋪通路,熬過LED產業前期的數輪洗牌,誰也不願意錯過LED照明市場爆發的盛宴。

然而,人無遠慮,必有近憂,如果過度沉浸在產業爆發的美好光景裡,對潛藏在機會背後的危機與挑戰毫無察覺的話,被危機吞噬將只是時間問題。

挑戰一:全產業鏈的過度競爭態勢

中國LED產業經過多年的發展,產業也經歷了數輪倒閉和重組的洗牌過程,但是目前看來,仍然存在過度競爭的狀況。

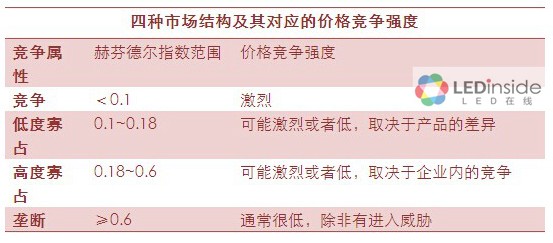

LEDinside採用HHI指數(Herfindahl-Hirschman Index) 測算中國LED產業的不同產業鏈環節的競爭強度,計算結果發現LED晶片市場的HHI指數約為0.146,屬於低寡佔型市場,漸顯寡頭格局雛形。

而封裝市場,LED照明市場,顯示屏市場的HHI指數均小於0.1,處於高度競爭的狀態。過度競爭的產業環境造成的結果就是全產業的增收不增利。

|

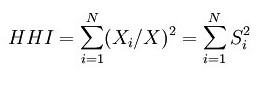

HHI指數(Herfindahl-Hirschman Index)是用來衡量產業市場集中度的一個指標,它的計算方法是特定市場上所有企業的市場份額的平方和。

|

簡言之,HHI指數越高,則領導企業的市場壟斷力越強,競爭強度就越低。美國司法部(Department of Justice)在判定反壟斷政策適用條件的時候利用 HHI作為評估某一產業集中度的指標,並且訂出下列的標準:

|

最近一段時間LED業內流行關於2年內晶片企業會生死立判,甚至斷言未來就會定只會剩下5家的言論,讓大家覺得好像LED晶片產業前景很灰暗。

實際上小的晶片企業現在如果還沒有運作起來確實是機會渺茫了,但是整個LED晶片產業的HHI指數是在上升的,相比下游競爭強度要低得多。而且也是整個產業鏈裡面最有機會形成卡特爾聯盟的環節,最後能夠生存下來的企業其實盈利狀況要比現在更好。

挑戰二:缺少新的殺手級應用來延緩產業成熟化

任何一個產業都面臨衰退的可能,只是有的轉瞬即逝,有的則延綿百年。

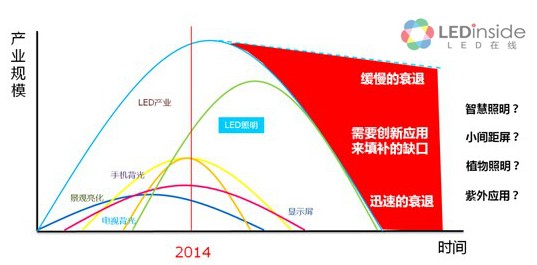

LED產業不斷通過開拓新的應用領域驅動產業的成長,上游的技術進步提供下游進入新應用領域的可能性,而下游的創新應用帶動了上游相關產業鏈的蓬勃發展。過去的數10年中,景觀亮化、手機背光、顯示屏、電視背光都在某段時間提供了產業前進的驅動力。

然而站在2014年這個時間點上,我們發現很多應用都已經走過了成長最快的時期,甚至有一些已經進入衰退期,目前還能看到的驅動產業成長的主要就是LED照明市場。

但是未來呢,我們並不能肯定,LED這個產業未來是像虛線顯示的一樣緩慢衰退,還是伴隨著LED照明週期的終結而徹底走向衰落。

|

在LED照明替換的大周期結束之後,哪一種應用還能提供LED產業持續前行的動能,彌補巨大的需求缺口,避免掉LED產業衰退的命運?智慧照明,小間距屏,植物照明,紫外應用目前看起來都有機會帶來新的成長動力,但是偏重細分應用,拉動整個產業成長的力道或有不足。

還有沒有另一種全新的殺手級應用能夠為這個產業注入全新的牽引力呢?這仰賴於這個產業的企業家和工程師們繼續去發現和實踐。

假如,我說的是假如,有一天產業衰退成為現實的話,LED企業有沒有思考過,又該如何應對產業衰退,以及在衰退的產業中的經營呢?

挑戰三:產業邊界的模糊化,看不見的對手威脅現有產業生態

通常我們的競爭分析往往過度聚焦於供應鏈條,我們通常很清楚我們的客戶是誰,我們的供應商是誰,我們的競爭對手有誰 。

我們對替代品通常也有清晰的認識,比如說,做燈的替代品就是白熾燈、節能燈、鹵素燈等,做屏的替代品是DLP,做背光的替代品是OLED,做景觀亮化和招牌字的也很清楚是在和霓虹燈競爭。

但是,對於潛在進入者,我們幾乎無法識別,但是等到它進入的時候,我們才能看清楚來頭。然而因為不像現有的競爭對手,知根知底,對它的招數路數都能把握,對這種新進入者,可能擁有某種完全無法複製的資源。

大家都比較瞭解,深圳以前有很多的山寨手機公司,甚至因此深圳贏得了「寨都」的稱號。然而當小米開始做手機以後,這些公司就逐漸消失了。這種潛在的進入者可能顛覆掉整個產業的規則。

特別是在現在跨界的事情層出不窮,微信幹掉了三大電信運營商的短信業務,順豐快遞要做電商成立了嘿客,馬云也開始玩足球。我們很難說京東的劉老闆會不會有一天頭腦一熱把興趣從奶茶轉到LED。

|

|

所以雖然LEDinside的數據裡面有一些關於營收的排名,但是這個排名靠前還是靠後本身的意義並不大,希望排在後面的企業對此不要介意。因為很多後來者可能追上來,甚至新進入者幾年之後就會做到很好。

在LED產業,比如東山精密進入背光LED,兆馳股份進入LED封裝和應用,再比如宜家站出來做自己品牌的LED燈泡,很短的時間內就能做到很大,這在幾年前,誰又能想到呢?

業內一些企業熱衷於投錢給排名公司去進一些毫無權威性的排行榜,實際上是沒有必要的,一眼就能看出來是花錢進去的榜單,除了騙入榜者自己,還能騙誰呢,這比業績排名甚至還要無趣。

真正重要的事情是什麼呢,LEDinside認為,業內現在的企業能不能利用好自己的先發優勢,創造一些新進入者無法模仿或者超越的競爭優勢,這才 是立身之本。這樣即使有新進入者來了,你一樣有足夠的籌碼去和他競爭,甚至是迫使合作。比如說最近陽光照明就和京東玩起智能照明的合作,不失為極佳的案例。

挑戰四:IPO阻塞下,如何借資本市場完成產業整合

LED藉著產業基本面好轉,加上最近一年來TMT板塊估值上升,雖然有競爭激烈、門檻不高的缺點,但是還是享受了一定的溢價。多數LED上市公司的預測市盈率達到30以上。

|

| 數據來源:Wind資訊 |

現在上市公司到一級市場併購所獲得的價差比較大,通過財富放大效應,公司價值獲得重新評估。舉例來說,一個3億人民幣(下同)銷售額的公司,年淨利 潤3000萬,如果以8倍PE收購的話,需要付出2.4億的收購價格,但是如果併購之後,合併報表,每年還能貢獻3000萬淨利潤,並維持30倍市盈率不 變的話,就相當於上市公司的市值增加了9億。這就是財富放大效應(市盈率遊戲)。 如果是用換股的話,較少的股份稀釋就可以取得較多的非上市公司資產。

|

對非上市公司來說,賣掉是不是就很虧呢?其實也不盡然。IPO的阻力和成本可能拖垮一個公司,以目前的IPO排隊情況來評估,從現在開始準備也至少 要到3年以後才有機會。如果錯過高景氣度的時機,產業景氣轉差,公司盈利能力下降後,估值也會大幅縮水,屆時出售公司想獲得高溢價就更困難了。

而從時機上來講,二級市場過低的市盈率和過高的市盈率都不是好時候。過低的市盈率則財富放大效應有限,上市公司的併購意願不強。而過高的市盈率意味著炒作過度,往往意味著景氣度行將結束,併購也失去應有的意義。

最好的時機顯然就是一個產業將興未興之際,產業成長前景可期,產業集中度快速提升。被收購公司也獲得很好的退出條件,特別是一些靠定向增發股份或者換股併購的項目有三年的鎖定期限制,這些新股權所有人自然是不希望股份解鎖之際已經是資本市場LED盛宴閉幕之後。

參考台灣晶元光電的成長歷史,一路走來通過多次成功的併購,整合全台灣LED晶片業界的優質資源,最終打造出具有全球競爭力的晶片企業。可以說晶電的成長史,幾乎就是一部併購史。

|

晶電產業併購及整合路線圖

|

|

今天的中國LED產業已經具備了這樣的機會和條件,LED產業的企業完全有機會在這個時間點上有更多的作為,利用資本市場完成產業整合,實現優秀公司的崛起 。