|

|

|

(文/LEDinside資深分析師 王飛)

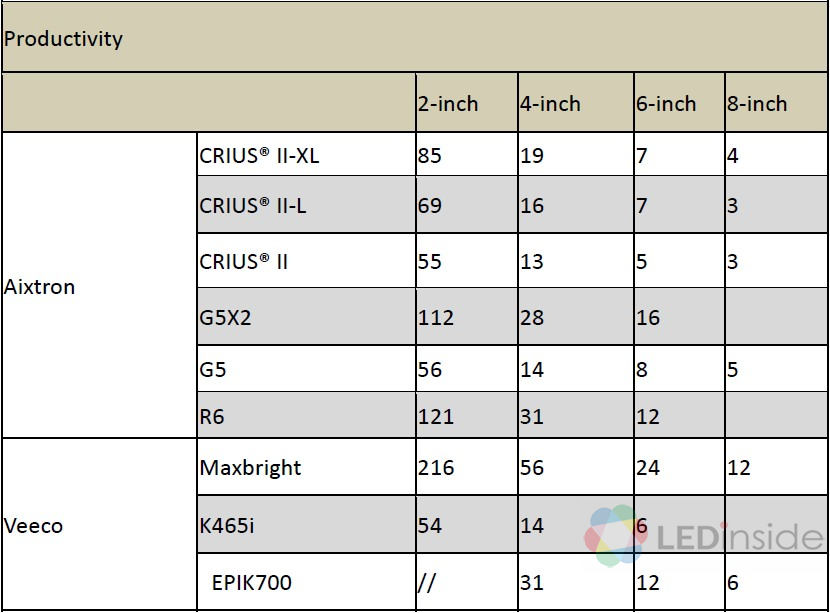

2014年下半年,三安連續2次分別向AIXTRON和VEECO各訂購了50台最新機台,合計100台,但是產能卻相當於200台以上。AIXTRON的R6以及VEECO的EPIK700,可以同時生產31片4英寸的外延片,單機產能相當於上一代54/56片機的2倍以上。

MOCVD新機台的量產能力提升對比

|

| 資料來源:LEDinside《金級會員報告》 |

這比市場預期的三安廈門項目進展大大加快,根據三安的公告,此前市場預期三安的廈門項目200台MOCVD會分批訂購,可能會分攤在2017年之前的幾年時間內。這樣產能分步有序提升,逐年增長的LED市場需求,加之寬禁帶半導體逐漸進入成長期,就完全可以有效吸收這部分產能。

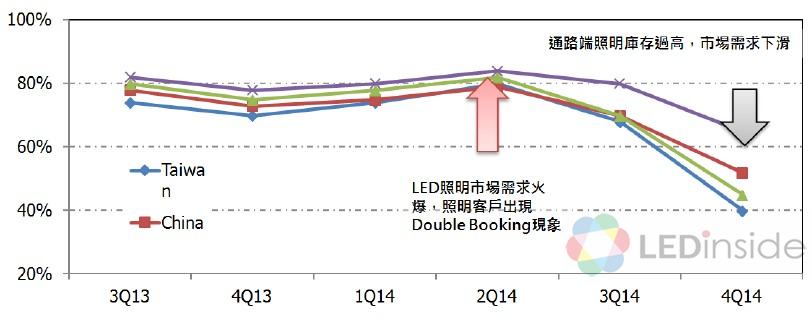

然而三安卻在前後半年不到的時間內連續釋出兩張設備採購大單,預期產能較現有產能增加了一倍有餘。投產之後的三安,產能預計會超過晶電,躍升為全球產能第一的LED晶片企業。但是也因為如此激進的產能擴張,令市場頗為擔心晶片行業供需或許再次出現嚴重的失衡,加之進入2014年四季度以來,全球主要LED晶片產區的MOCVD機台稼動率明顯下滑,包括多數業內人士對2015年的晶片行業前景抱持極度悲觀的看法。

全球各區域LED廠商產能利用率分析

|

| 資料來源:LEDinside《金級會員報告》 |

然而與市場對晶片行業的前景的悲觀看法不同的是,筆者認為LED晶片行業的前景不至於那麼糟,有三個主要的支撐邏輯,歡迎各位探討:

第一點:2014~2015年晶片行業的產能處於非對稱擴張的狀態,這有利於提升產業集中度。

與2009~2011年晶片專案如雨後春筍般全國各地到處開花不同的是,經過2012年整個晶片行業陷入谷底的洗禮,新的晶片項目已經大為減少,部分項目已經開始退出,而經過這幾年殘酷的競爭,多數晶片玩家也逐漸對市場有著更深入的認識,缺少競爭力的企業在產能擴張上更為審慎了,而地方政府也對補貼標的企業的實際能力有著更清楚的認知。也因此,這兩年的產能擴張主要是市場地位相對領先的企業。

這種非對稱的產能擴張雖然增加了市場的總供給,但是卻同時提升了市場集中度。特別是按照HHI指數(拙文《中國LED產業面臨的四大挑戰》中已有介紹,不再贅述)來測算的話,2014~2015年晶片市場的產業集中度是處於大幅提升的狀態。換言之,如果同樣是200台機台的產能,由10家企業分別承擔,帶來的市場競爭強度遠遠大於由其中一家安裝。三安這200台的產能擴張,實際上也阻嚇了一些競爭對手的擴產計畫,使得整體晶片市場在供給擴張上顯得更為謹慎。

第二點:三安晶電兩強鼎立,恐怖平衡態勢形成

冷戰時期,以美蘇兩國任何一方擁有的核武器數量,足以毀滅地球無數次。然而正因為如此,沒有一邊敢於貿然發動核戰爭。即使是在朝鮮戰場和越南戰場兩大陣營陷入熱戰,也儘量回避正面衝突,更遑論輕啟核戰爭。

這個邏輯用在LED晶片行業,我們可以看到三安和晶電(含璨圓)的有效產能相加,超過了其他所有晶片企業有效產能的總和,這兩家中的任何一家如果發動價格戰,都有毀滅行業的能力。然而三安和晶電都是上市公司,所以我們可以假定他們都是理性人,不會以自我毀滅的形式來掠取市場份額。特別是當產能規模已經成為既定事實的時候,競爭的焦點從產能轉向了價格。產能競爭的邏輯是越大越好,而價格競爭卻不是越低越好。相比中小晶片企業,他們會更加在意維護利潤最大化的價格。而因為他們的產能足夠大,大到能影響到行業,市場價格會是他們產量的函數,而利潤最大化是取決於他們的最優產量。可以確定的是三安的最優產量可能會是170台到370台產能之間的某個點,但是絕對不會是370台全開。這個邏輯對晶電同樣適用。

因此,對三安的370台產能可以不用視同洪水猛獸,相反,剩餘產能的存在,正是相當有效的阻絕進入策略,提升整個晶片行業的進入門檻。

而對於其他作為追隨者的晶片企業來說,只要不企圖挑戰這兩大巨頭的寡頭地位,不要輕易觸發價格戰,在個別客戶展開競爭的“局部熱戰”,可以說都是常規戰爭,斷不會引起“核武”級別的割喉式價格戰。

第三點: 晶片和封裝產能的非對稱擴張

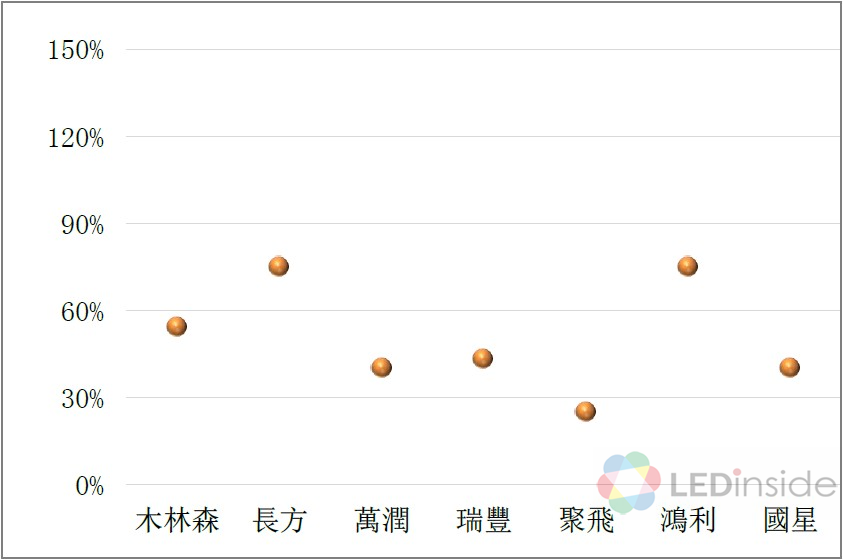

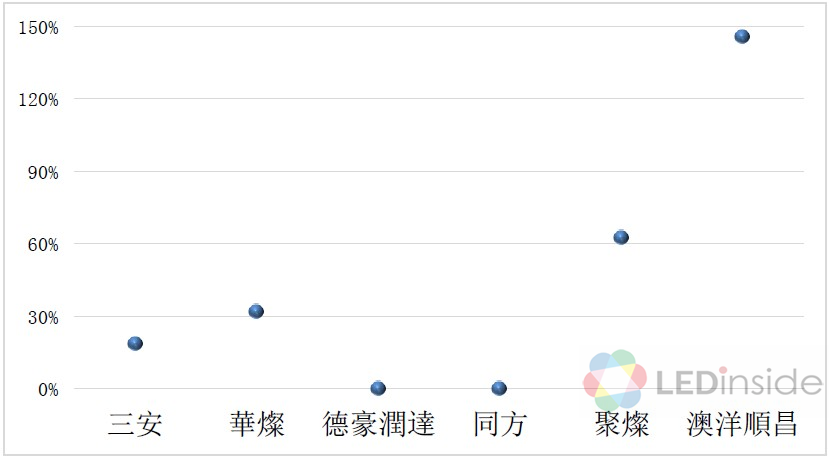

雖然2015年中國區的晶片產能擴張驚人,仍是全球擴產最大比例的地區,然而中國晶片產能經過多年的積累,已經是全球產能最大的區域,因此如果觀察擴張比例,年增幅僅為20%。比照中國封裝廠的擴張幅度,特別是從2013年二季度開始的產能擴張,年增幅約為50%,主要大廠的產能擴張幅度驚人,長方和鴻利產能近乎擴張了一倍。也因此造成2014年下半年終端市場需求放緩以後,封裝行業產能利用率降至不足六成。

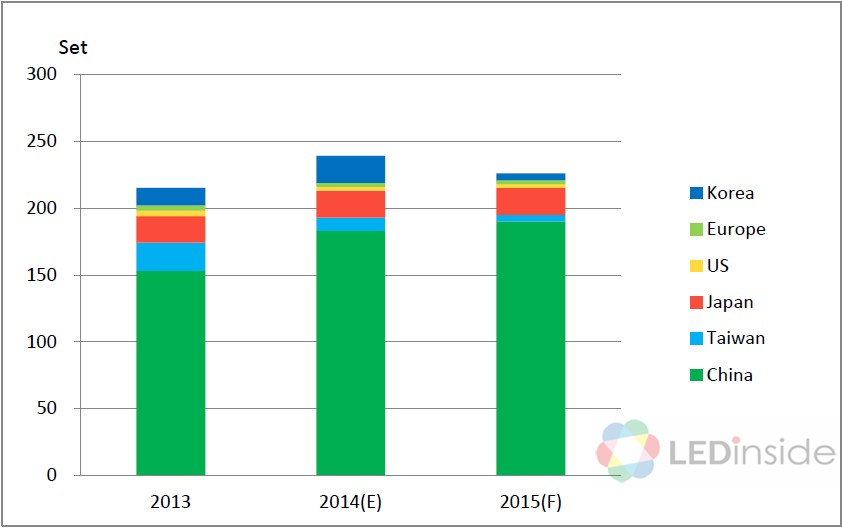

全球MOCVD每年新增安裝數量

|

| 資料來源:LEDinside《金級會員報告》 |

因此總體看來,2015年封裝產能富餘程度超過晶片,即使2015年上半年再次出現下游需求回暖,有效提升封裝廠商產能利用率,但是封裝環節難以再截留利潤,下游的需求增長將會直接傳導至晶片廠商。

2014 中國封裝廠產能擴充幅度(YoY)

|

| 資料來源:LEDinside《金級會員報告》 |

2014中國晶片廠產能擴充幅度(YoY)

|

| 資料來源:LEDinside《金級會員報告》 |

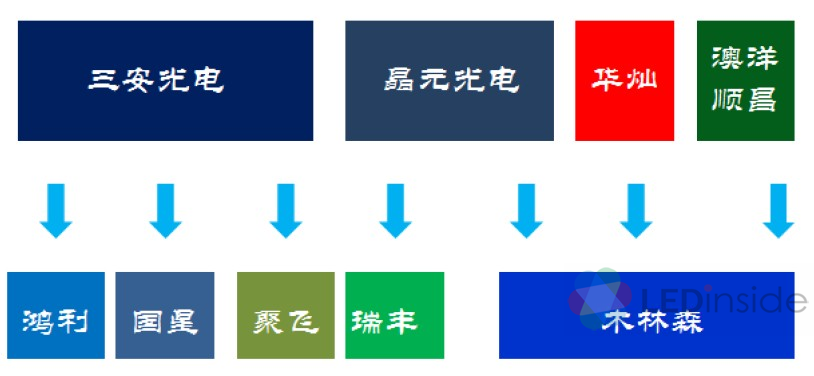

雖然整體晶片行業不宜悲觀,不過微觀角度看,不同企業之間仍然會有所區別。在三安及其封裝客戶構成的供需結構中,供給相對集中,需求分散,因此三安會具有較強的供給定價能力。因此作為三安客戶的封裝廠需要更分散的供給結構,由此保障供應鏈的安全。

而在多家晶片企業與木林森構成的供需結構中,需求集中,供給分散,因此木林森具有更強的需求定價能力。作為木林森供應商的晶片企業,亟需發展更多的木林森之外的客戶,建立更加平衡的客戶結構,避免對單一客戶的過度依賴從而增加了經營風險。

|

(本文由2015.1.09 華燦光電冠名贊助的LEDinside深圳分析會互動環節答覆來自澳洋順昌的嘉賓提問及會後交流觀點整理而成,特此致謝)

LEDinside金級會員報告

報告更新: 每季 (二、五、八、十一月)

報告語系: 中文/英文

檔案格式: Excel (1Q / 3Q), and PDF (2Q / 4Q)

金級會員: 2015 LED供需市場趨勢與展望

2015年LED 需求市場分析- 綱要

2015年LED 供給市場分析- 綱要

背光市場趨勢- 報告綱要

♦ 手機應用市場

♦ 中大尺寸背光市場

♦ 背光LED季出貨數量與產值預估 –依應用別

照明市場趨勢- 報告綱要

♦ 2014~2018 LED照明應用市場仍為高成長期

♦ 中功率 LED 仍為照明級封裝市場主流產品

♦ 中小功率LED領域以2835 與3030 封裝最具競爭力

♦ 2835 LED: 0.2~0.5W 具有相當高的性價比

♦ 2835 LED、5630 LED、3030 LED、COB

-- 價格與功率分布圖

-- 產品成本結構分析-以中國封裝廠為例

車用照明市場- 報告綱要

♦ 車用照明市場供應區隔

-- 車燈零件供應關係

-- 原廠件與副廠件的市場重心

♦ 車內照明–儀表與中控系統(Cluster, CID)

-- 各種功能鍵逐漸整合入LCD面板來搭配車內裝飾

-- 儀表板 Cluster 也開始導入LCD面板

-- CID產品設計趨於精簡化

♦ 車內照明市場規模走勢

-- 前裝市場產值分析: DRL與H/L Beam 快速成長

-- 後裝市場產值分析: DRL與車用面板表現搶眼

-- 車用多媒體促使車用面板成為車內照明亮點

顯示屏市場趨勢- 報告綱要

♦ 顯示屏成品產業中國製造業優勢明顯,比例逐年提升

♦ 2014顯示屏成品全球市場份額圖

♦ 小間距屏優勢明顯,潛在應用領域眾多

♦ 小間距LED顯示屏供應鏈

♦ 小間距顯示屏帶動LED顯示屏市場新一波的需求

♦ 併購是顯示屏企業轉型擴張主要途徑

UV 市場趨勢- 報告綱要

♦ 何謂 UV?

♦ UV 五大主要應用

♦ UV 市場應用

♦ 為何 UV LED 越來越受重視

♦ UV 市場規模與分析

♦ UV-A 封裝形式與應用

♦ UV-A 產品規格與系統要求

♦ UV-A 廠商列表

♦ UV-A 廠商進展

如果您想要了解更多關於LEDinside產業報告的細節,以及會員報告的說明,請點這裡或歡迎聯繫:

|

Joanne Wu (Taipei) joannewu@trendforce.com +886-2-7702-6888 ext. 972 |

Wendy Lin (Taipei) wendylin@trendforce.com +886-2-7702-6888 ext. 650 |

|

|

|

|

Sara Fan (ShenZhen) sarafan@sz.dramexchange.com +86-755-8283-8931 |

Allen Li (Shanghai) AllenLi@trendforce.com +86-21-6439-9830 ext. 608 |