|

|

|

LED背光液晶電視隨著普及率逐漸提高,以及LED本身技術成熟度的完整,2012年國際品牌大廠採取更積極的LED背光液晶電視市場策略,不論是從產品面、價格面皆然。根據集邦科技(TrendForce)旗下分析部門LEDinside調研資料預估,2012年在新規格LED產品的導入下,LED TV平均每台的LED顆粒用量將減少約30%,而整體液晶電視市場的LED背光機種滲透率將上看7成,LED背光模組廠、LED封裝廠與LED磊晶廠在各領域將有程度不等的受惠。

LEDinside指出,2012年LED TV的滲透率確定會提高,將是LED成長的動能之一,同時市場上在LED背光液晶電視的規格將出現低階平價的直下式機種,拉近與CCFL傳統液晶電視的價 差,並提供更好的畫質表現,同時Smart TV等智慧型數位電視的連網功能、人性化互動介面與設計是2012年主要賣點。

品牌廠將透過產品加值的方式提昇獲利,互動與網路將比過去更為深化,而CCFL背光確定被淘汰的情況下,品牌廠採取較過往更積極的策略來導入LED背光,並採取低價方式刺激買氣。

據LEDinside觀 察2012年的側入式LED TV機種,採用5630、7030封裝體規格的機種將同時並存,各約有一半的比重。至於低成本的直下式機種,目前LED規格仍未統一,但是新版LED加上 透鏡的單價為傳統5630的三倍以上。但是由於不需要使用導光板,因此整體背光模組成本還可以減少15%。現階段LED各廠商多半還在驗證階段,預計在 2012年下半年大量導入,而動作比較快的廠商在2012年上半年就會有新產品的動作。

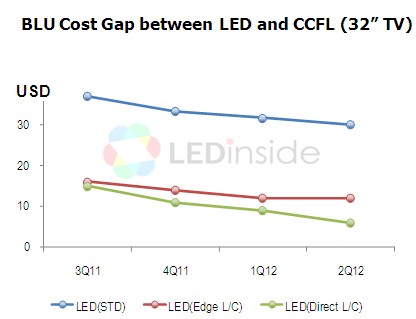

2012年LED TV滲透率與背光模組價差

另外,根據TrendForce旗下面板分析部門WitsView的研究,2012年全球液晶電視出貨數量可望達到2.17億台,其中LED TV滲透率可望提升至65~70%,面板廠透過不斷的成本降低,使得LED和CCFL背光模組的價差將進一步縮小。以32吋直下式LED機種為例,預估至 2012年下半年與CCFL機種的背光成本價差將可望縮小至10美元以內。

從各電視品牌廠商的角度觀察,韓國電視品牌廠商對於2012年LED TV的滲透率目標都在70~80%。至於部分日本廠商的積極度不若南韓廠商,主要因為日本內需市場萎縮,因此以提升獲利與擴大新興市場市占率為最主要目 標。至於中國電視品牌廠商,受惠於台灣面板廠對外銷售open cell的比重提升,因此LED背光模組自給率會提高。

從需求面看來,液晶電視用LED背光市場仍需要等待終端應用需求浮現,畢竟2011年受到全球經濟不景氣影響,全球LED背光液晶電視(LED TV)出貨明顯不如預期。但隨著電視品牌廠商紛紛推出低價的LED背光電視機種來刺激需求,預期對於新興市場的液晶電視銷售數量可望提昇,屆時對於LED 背光市場將有助益。