|

|

|

根據全球市場研究機構TrendForce旗下綠能事業處LEDinside調查顯示,從去年8月份起,兩岸已經發生過至少5起LED晶片產業整合案例,包括晶電藉由股權轉讓方式收購廣鎵剩餘49%股權,三安光電認購璨圓光電1.2億股普通股。LEDinside表示,2010年開始中國LED晶片產業瘋狂投資導致晶片產能嚴重過剩,產品價格不斷下跌,大多數企業一直在苦苦掙扎。景氣回暖,LED上游晶片產業產能過剩問題短期內仍得不到緩解,因此產業整合是必然結果。

投資過熱產能過剩,2012年MOCVD產能利用率不到五成

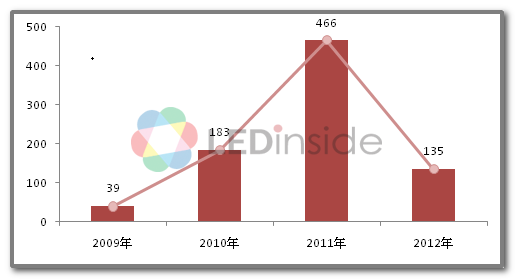

2009年揚州市政府率先公佈MOCVD現金補貼政策,對一次性購置LED晶圓生產用全新MOCVD設備5台以上的新增或擴建投資專案給予資金補貼,隨後江門、蕪湖、杭州、武漢等地方政府相繼公佈類似政策。據LEDinside統計,截止2012年年底中國MOCVD設備數量已經超過900台,但2012年中國MOCVD產能利用率不到5成。MOCVD補貼政策直接導致國內新的LED外延晶片專案猶如雨後春筍般冒出來。據統計,2009-2012年國內共計成立新的LED外延晶片專案共計65個,但是由於惡劣的市場環境,超過3成項目目前已經退出或者擱置。

圖 1 2009-2012年中國大陸歷年MOCVD新增數量

單位:台

企業毛利率下降,技術競爭轉資本競爭

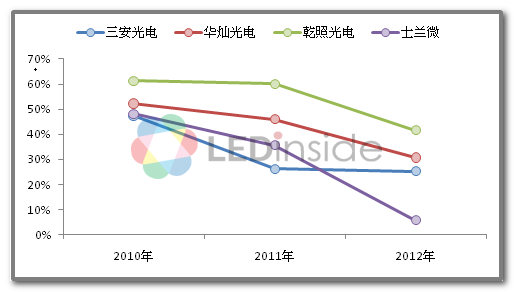

產能過剩導致市場競爭日益激烈,再者部分晶片企業依靠政府補貼採取低價佔領市場策略,直接導致晶片市場一片紅海。LEDinside調查發現,2012年國內LED顯示屏晶片價格下降最為嚴重,部分低端產品價格降幅達5成,以顯示屏晶片為主營業務的杭州士蘭明芯光電2012年的毛利率僅為5.7%。2012年國內大多數晶片企業處於虧損邊緣,部分沒有資金支撐的企業已經倒下,中國LED晶片產業已從早期的技術競爭轉變為資本競爭。

圖 2 2010-2012年主要企業LED晶片業務毛利率情況

注:三安光電2012年毛利率指其LED業務毛利率,其LED業務主要包括LED晶片和LED應用產品。

掌握資本就是贏家,大廠整並風潮將持續

雖然投資熱導致的產能過剩問題短期內得到緩解的可能性不大,但是從晶片價格跌幅收窄的趨勢來看,上游部分企業已經耗光壓箱底的本錢,經過前幾年的透支,獲得新融資的可能性也已經降到最低。另一方面產業轉暖的信號也促使部分資本相對充足的廠商有勇氣再豪賭一把,藉由股權收購橫向兼併以取得未來競爭所需的規模優勢。LEDinside預計,未來一年中國LED晶片產業整合潮將會大範圍加速進行。