TrendForce光電研究(WitsView)最新研究顯示,適逢傳統淡季,2017年第一季全球液晶電視出貨量為4,405萬台,季衰退31%,在中國元春銷售疲軟的態勢下,更較去年同期有高達8.4%的衰退幅度。

WitsView指出,展望電視品牌第二季出貨表現,雖然在新機種推出的刺激下將稍有復甦,但中國元春低迷的銷售氛圍恐延續到五一及接下來的618節慶上,預估季成長僅有8%。以全年度市況而言,在中國內銷市場持續低迷、北美通路漲價恐衝擊銷售,加上面板價格居高不下影響品牌下半年的促銷力道,綜合評估之下,WitsView下修2017年全球液晶電視出貨量,由原先的2.24億台下修至與去年相仿的2.19億台,下修幅度2.2%。

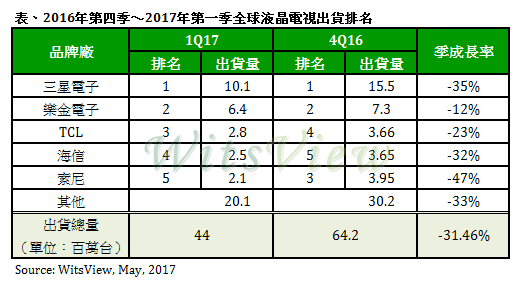

三星電子穩居出貨龍頭,樂金電子衰退幅度最小

三星電子第一季出貨表現缺乏驚喜,在淡季影響下出貨下跌35%,但仍穩居市場龍頭的寶座。

樂金電子第一季出貨季衰退僅12%,表現遠優於其他品牌。相對於三星電子一面適逢母集團收編面板產線、一面受到夏普停止面板供貨的衝擊,樂金電子在自有面板的奧援下發揮了穩定軍心的作用,這讓市場對於樂金電子今年的後勢增添了更多期待與想像空間。

WitsView指出,近期傳出北美最重要的兩大通路BestBuy與Walmart跟電視品牌達成協議,同意第二季上市的電視新品調漲5~20%的售價。由於售價調漲如同兩面刃,一方面能讓品牌在面板成本高漲的情況下爭取到一些喘息的空間,但漲價是否衝擊接下來的買氣,則是後續需要關注的另一重點。

中國內銷市場持續衰退,品牌出貨跌幅多數逾30%

由於面板持續漲價,中國品牌飽受獲利遭侵蝕之苦,已經陸續調高數次整機售價,也因此扼殺中國內銷市場的成長動能。其中,TCL因為在外銷市場上有不錯的出貨表現,適時彌補內銷衰退的缺口,以280萬台的出貨及23%的季衰退,重回全球第三名的位子。

其餘中國主要電視品牌,包括海信、創維、長虹等,在內銷疲軟的陣陣寒風波及下,第一季出貨皆落在季衰退30%~40%區間。

互聯網品牌出貨黯淡,夏普天虎計畫奏效

互聯網品牌龍頭樂視近年來靠著高性價比產品占得市場的一席之地,但在歷經財務風暴後,第一季出貨大幅衰退61%,由於品牌業務、代工廠關係與產品組合持續處於調整期,恐將保守看待接下來的出貨。

另一方面,在互聯網品牌退燒的同時,夏普倚仗的天虎計畫在中國市場逐漸發酵,成為少數在第一季出貨較去年同期成長的品牌。夏普中國內銷預估第二季起每月能有50萬台以上的水準,加上耕耘已久的日本、東南亞以及歐洲的挹注,WitsView預估,夏普今年全球出貨量有機會挑戰750萬台。