|

|

|

LED照明產業正在悄然的轉變,由第一階段的粗放競爭逐漸邁向第二階段資本、技術的競爭,主要的表現在於,產業集中度越來越高,中低水平企業逐漸退出市場,大企業逐漸開始主導市場。以下通過分析2014年企業併購數據來窺探2015年產業資本流動現象和趨勢。

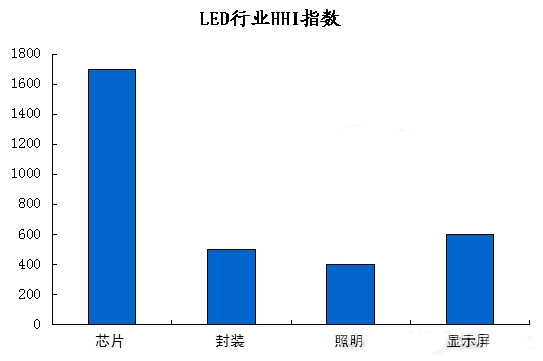

與LED晶片產業不同,中國大陸 LED 封裝、LED照明以及 LED顯示屏產業公司數量眾多,產業集中度偏低,市場競爭激烈。2014年中國LED產業HHI指數中,除晶片產業超過1500以外,封裝、照明和顯示屏HHI指數均在1000以下。根據美國司法部對HHI指數的界定,HHI指數超過1500已經屬於寡頭壟斷範疇,而HHI低於1000則屬於競爭範疇。由此可見,中國LED封裝、照明和顯示屏產業各企業市場份額佔比依然較低,有能力對產業產生重大影響的龍頭企業不多,市場集中度有待進一步提升。

|

| (資料來源:華強北指數網) |

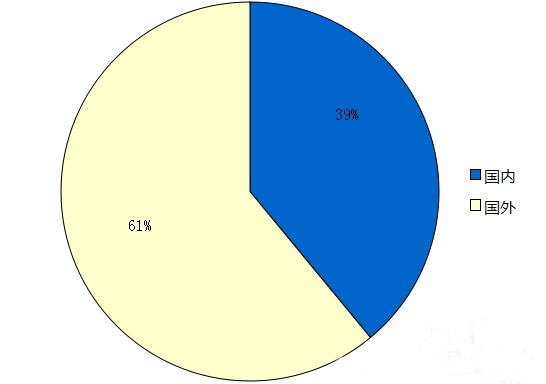

在此之前,由於產品同質化較高且產業進入壁壘較低,因此很難通過差異化發展達到迅速擴張的目的,所以,以併購為主的外延式增長將成為該類型產業的發展趨勢,擁有資金、技術和資源優勢的企業通過強強聯合達到優勢互補。在增強自身競爭實力的同時也進一步擴大市場份額,實現雙贏局面。2014 年出現的併購熱潮正是映證這一點,據不完全統計2014年全球LED產業主要併購事件有33起,其中國際5起,中國28起。從併購金額來看,國際併購案例涉及資金38.26億元,佔比39%,中國併購案例涉及資金59.65億元,佔比61%,反映了相較國際,中國資本集中趨勢更快。

|

| ▲ 2014年中中國外LED併購資金佔比情況 (資料來源:中國輕工業聯合會) |

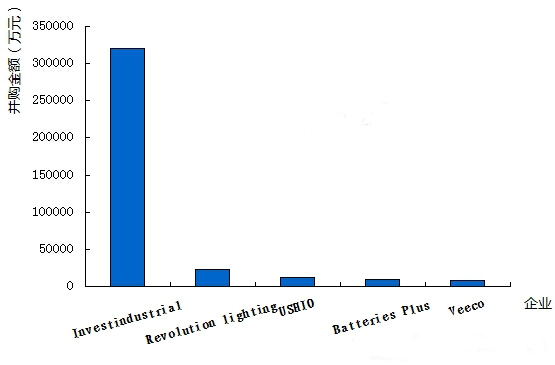

雖然國際併購數量和總金額都少於中國,但卻創下 LED 產業年度最大單筆併購交易—Investindustrial 出資4億歐元收購意大利照明品牌Flos轉讓的 80%股權。除該筆併購外,其餘四起併購涉及金額都相對較小,資金規模從9000萬到2.4億元人民幣不等。一般認為,國際LED產業發展比較成熟,照明產品品牌及通路等產業優質資源都已基本瓜分完畢,造成其併購金額較少,同時這些企業將競爭激烈且利潤偏低的中低端LED封裝和燈具製造轉移至人力成本相對較低的中國大陸,從而有效規避了產業競爭帶來的價格壓力,很好的造就了國際LED產業較穩定的競爭格局。

|

| ▲2014年國外併購案例及金額 (資料來源:東興證券研究所) |

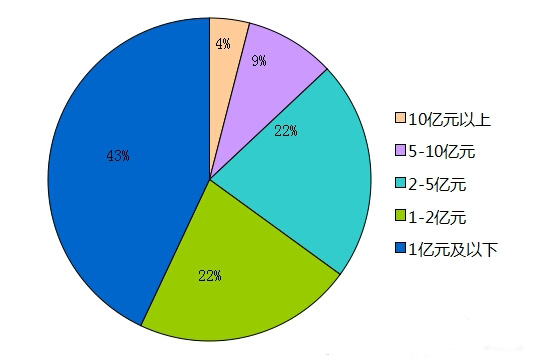

從中國併購情況來看,資金規模在1億元人民幣以下的併購佔比最多為43%,10億元人民幣規模以上的併購佔比最少為4%。小規模併購數量居多的現象也與中國LED產業當前狀況相吻合,即中國LED封裝和應用產業中上10億人民幣規模企業數量偏少,因此企業規模的不足也限制了大額併購交易的出現。但隨著產業集中度的不斷提升,產業龍頭的銷售和盈利規模將不斷上漲,這也為中國未來出現更多大額併購交易打下良好基礎。

|

| ▲ 2014年中國併購案例資金分佈 (資料來源:東興證券研究所) |

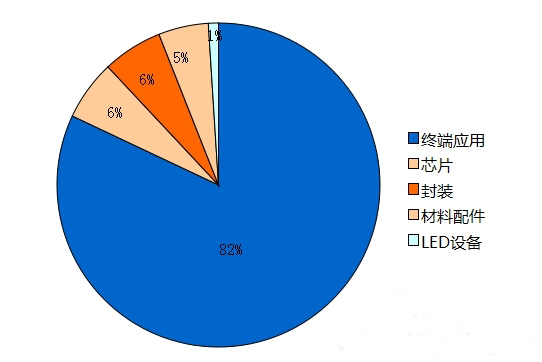

從各產業鏈環節併購資金規模來看,涉及下游LED照明和顯示屏等終端應用的資金總額在全部併購資金佔比達到82%。這其中包括飛樂音響和同方股份的跨產業併購以及長方照明等LED廠家向產業鏈下游的延伸。而LED封裝產業併購規模佔比較低,只有6%。

|

| ▲2014中國各產業鏈併購資金規模佔比情況 (資料來源:華強北指數網) |

圖表中也反映出這一現象,那就是,除非為獲得某些前沿技術或專利,LED封裝領域的橫向併購將很少發生,因為單純的橫向併購只會增加企業產能,而協同效應較差,不會對企業未來發展帶來實質性提升。類似由中游封裝環節向下游終端環節的縱向併購以及非LED 企業在 LED 終端領域發起的跨界併購還將持續上演。

與晶片和封裝廠商不同,許多LED終端應用企業都擁有自己的銷售通路,這些通路對於上游企業來說至關重要,尤其對於競爭激烈的封裝企業具有很強的吸引力。通過與掌握優質通路資源的應用企業的結合,無論是封裝企業還是跨界企業都可以通過該通路銷售自己的產品,從而通過併購產生的協調效應實現利益最大化。因此預計未來LED應用領域的併購整合仍將是LED產業主角。

隨著LED產品的價格進一步觸底,小企業的盈利能力與抗風險能力將面臨極大挑戰,大企業通過技術、產能優勢將進一步控制市場。2014 年的產業併購還只是開始,隨著產業競爭的日趨激烈,2015年優質企業間強強聯合的訴求也隨之增加,發生併購的數量和涉及金額較2014年也會有所增長,LED封裝、照明和顯示屏產業市場集中度將得到逐步提升,最終第二階段的產業競爭何時到來我們將保持期待。

來源:阿拉丁新聞中心

▲若想隨時關心LED產業動態,歡迎加入繁中LEDinside官方粉絲團