|

|

|

上個月底(1月26日),德國MOCVD設備廠愛思強(Aixtron SE)官宣推出首款全自動AsP平台——G10-AsP MOCVD設備,新設備具備批量生產能力,可滿足Micro LED和激光設備等領域不斷增長的需求。

引入愛思強最新MOCVD設備

2月7日,ams OSRAM與愛思強共同宣布,AIX G5+ C及G10-AsP MOCVD設備已獲得ams OSRAM的驗證使用,將用於生產8吋Micro LED晶圓(外延片)。

AIX G5+ C和最新的G10-AsP設備都基於愛思強專有的行星式反應器平台,配備C2C自動卡匣晶圓傳輸技術,能夠在外延過程中對薄膜表面溫度進行晶圓級控制,精準控制銦與多量子阱(MQW)的融合,幫助實現更好的波長均勻性。同時,設備還搭載原位清潔技術,能夠在處理過程或外延制處理過程中確保無顆粒污染薄膜。

其中,AIX G5+ C設備標準配置為8x6吋,可以實現4/6/8吋自由切換。去年,華燦光電也採購了愛思強的AIX G5+ C設備,同樣用於Micro LED的生產。

G10-AsP設備據稱是業界首款全自動AsP平台,也是目前市場上最大的8吋AsP間歇式反應器,在產量、良率、波長均勻性及缺陷水平方面達到新高水平,將助力材料要求嚴格、晶片尺寸≤10微米的Micro LED實現量產。

此外,該設備採用多片機(Batch Concept)方案,可減少超淨間(Best Fab)占地面積,能夠加速擴產的進程,降低生產成本,提升整體效益,具有明顯的成本優勢。

ams OSRAM此次選用這兩種型號的設備,從性能和應用場景來看都能夠匹配其在Micro LED生產規劃上的需求。實際上,ams OSRAM與愛思強之間此前便已建立了長期的合作關係,未來,在愛思強MOCVD設備的支持下,雙方將更好地推動Micro LED的批量生產。

目前,ams OSRAM正在馬來西亞建設8吋晶圓廠,在7日日公布的最新財報中,ams OSRAM透露,8吋晶圓廠建設已接近完工,預計2024年投產,並於2025年開始產生相關收入。

2022年業績表現穩健

回顧2022年,汽車供應鏈失衡、消費市場需求低迷、中國區市場發展動盪不平,俄烏衝突導致匯率波動,ams OSRAM的業務發展雖在短期內受到影響,但整體表現較為穩健。

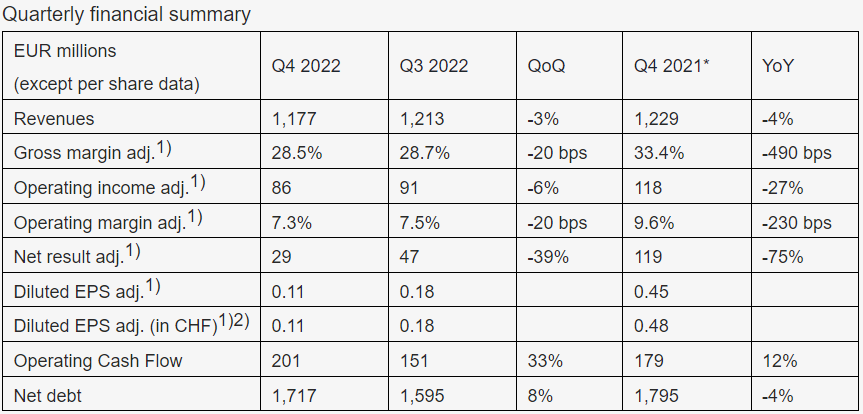

2022年全年,ams OSRAM實現總營收48.19億歐元(約合350.62億人民幣),與同期相比下降4%。其中,Q4營收為11.77億歐元,與同期相比下降4%,環比下降3%。

全年調整後毛利率為31%,相比2021年的34%,降低了3%。其中,Q4毛利率為28.5%,與同期相比、環比也有所下降。全年調整後經營利潤(EBIT)為4.07億歐元,Q4為8,600萬歐元。全年調整後淨利潤為1.24億歐元,Q4為2,900萬歐元。2022年及上個季度的這兩個指標相比2021年同期均有所下滑。

現金流方面,全年經營性現金流為5.99億歐元,自由現金流為6,200萬歐元。其中,Q4的經營性現金流為2.01億歐元,但自由現金流為-3,200萬歐元。

ams OSRAM目前專注於半導體(Semis)、燈具及系統(L&S)兩大業務,垂直聚焦汽車、工業、醫療和消費者四大應用領域。

2022年,半導體業務,燈具及系統業務的營收占比分別為66%、34%,調整後經營利潤率分別為10%、6%。半導體業務中,ams OSRAM去年推出了下一代高畫素素LED前大燈解決方案,為集團創造新的收入來源。

從垂直市場來看,汽車業務整體表現良好,而工業和醫療業務表現較為強勁,貢獻力強。工業及醫療業務中,工業LED及工業成像解決方案需求良好,但在Q4,客觀環境對LED工業、戶外照明及植物照明等部分細分領域的發展產生了不利影響。

ams OSRAM認為,在業務領域環境嚴苛及宏觀環境不利的背景下,集團2022年整體業績表現穩健,其中Q4業績表現符合預期。隨著娛樂照明業務的出售,ams OSRAM非戰略資產的處置已全部完成。

中長期來看,ams OSRAM將持續加大對照明、可視化及感測領域下一代技術的投資力度,比如馬來西亞8吋晶圓廠。去年,ams OSRAM深化了與客戶之間在微型Micro LED技術領域的合作,隨著新設備的安裝使用,Micro LED的生產和相關業務的推進都有望提速。

展望2023年,考慮到關鍵市場的需求仍較為疲軟,產量及出貨量下降,外匯因素不利以及拆分並表效應等多種因素,ams OSRAM預計第一季度實現營收9-10億歐元,調整後經營利潤率預計為4%-7%。若上半年市場需求恢復,尤其是中國和歐洲地區,ams OSRAM預期下半年業務環境將得到改善。

另值得注意的是,Alexander Everke將於今年3月31日卸任ams OSRAM CEO一職,由Aldo Kamper於4月1日起接任。

(文:LEDinside Janice)