|

|

|

近年火紅的第三類、「寬能隙」(WBG)半導體,擁有比第一、第二類「低能隙」半導體更耐高溫、高壓及高頻的特性,因而更能滿足 5G 通訊、純電動車(BEV)、油電混合車(HEV)、消費性充電頭及資料中心等高功率、高電能轉換效率、低能耗、高速運算及高速充電等新興應用的需求。

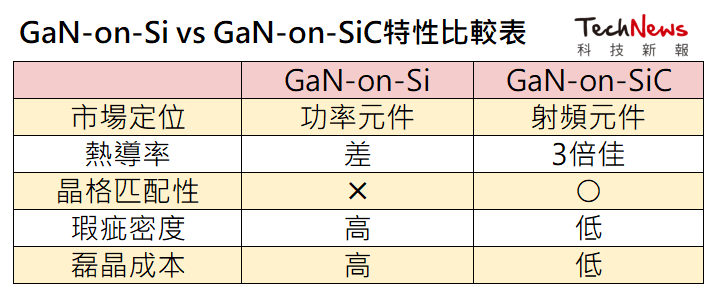

當前氮化鎵(GaN)已普遍用於高功率及高頻射頻應用,矽基氮化鎵(GaN-on-Si)功率元件成為高功率應用市場主流,至於 GaN 射頻元件的主流技術則為兼具導熱性、高功率及高頻特性的碳化矽基氮化鎵(GaN-on-SiC),本文主軸將會聚焦 GaN-on-Si 功率元件於 BEV / HEV 車用市場發展現況與前景。

BEV / HEV 已視為帶動第三類半導體的殺手級應用,但以碳化矽(SiC)為主流的車用市場,GaN 要如何擁有一片天?各擅勝場的兩大第三類半導體終究會並存還是相互取代?

面對 SiC 產能與成本優勢已被國際整合元件製造商(IDM)與中國廠商把持,台灣半導體產業生態系該全面押寶 GaN,還是兩者齊頭並進?位居全球半導體產業樞紐地位的台灣,要如何延續半導體長久經營的製造優勢及研發能量,持續在 GaN 及 SiC 兩大第三類半導體材料領域發光發熱?以下就為這些關鍵議題與趨勢抽絲剝繭、理清脈絡。

得三電者得 EV 天下,得 SiC 基板者得第三類半導體天下

自從歐盟達成 2035 年禁售內燃機引擎車輛的協議後,屆時以鋰電池或氫燃料電池供電的電動車時代將全面到來。面對這趨勢,主流功率元件商早就展開將矽基元件轉換成的 SiC 元件的超前部署作業。

GaN Systems 全球業務發展副總裁莊淵棋接受《科技新報》專訪時表示,由於矽基 MOSFET 和 SiC MOSFET 的結構性相似,設計採拓樸結構可延用,所以 Tier 1 車廠及 OEM 代工廠自矽基移轉到 SiC 元件毫無障礙、速度極快,市場實際應用案例隨處可見。

如今面對電動車有所謂「得三電系統者得天下」的說法,顯見三電系統的重要,主要由電控、電池及電機(馬達)組成,電控系統的主要元件包括車載充電器(On-Board Charger,OBC)、升降壓轉換器(DC / DC Converter)及牽引逆變器(Traction Inverter)。基本上,當前新能源汽車皆以 SiC 進行三電系統的設計。

自 2018 年特斯拉(Tesla)率先在自家 Model 3 牽引馬達功率模組採用意法半導體(STM)的 SiC MOSFET 元件後,自此揭開電動車全面以 SiC 為主流功率元件的序幕。

雖然當前全球 SiC 功率元件市場有高達九成市占率皆操縱在 Wolfspeed(前身為 Cree 科瑞)、意法半導體、羅姆半導體(ROHM)、英飛凌(Infineon)、安世美(ONSemi)及三菱電機(Mitsubishi)等 IDM 大廠手中。但隨著電動車用市場的蓬勃發展,市場總體需求已經超出主流 IDM 製造模式所能支應的量,而且建廠設備交期及車規認證因素也會衍生緩不濟急的可能風險,2021 年爆出的車用晶片缺貨潮便是市場 SiC 元件供不應求的最佳寫照。

於是取而代之的無晶圓廠(Fabless)遂成最快上手的營運模式,掀起新一波全球 SiC 代工熱潮。除了全球最大 SiC 代工廠 X-FAB,舉凡台灣漢磊、嘉晶電子、韓國第一家擁有 SiC 全產業鏈的 Yes Power Technix、英國 Class-SiC 等莫不積極搶食 SiC 功率元件代工市場。最具來勢洶洶之勢的莫過於中國代工廠,包括上海積塔半導體、安徽長飛先進半導體、南京百識電子、南京寬能半導體、廣州芯粵能等莫不在產能及成本展現優勢火力。

調研公司 Yole Développement 預測,2027 年 SiC 晶圓需求達 110 萬片,SiC 功率元件營收將從 2021 年近 11 億美元,至 2027 年成長超過 63 億美元,年複合成長率達 34%,高達八成營收來自電動車市場。雖然 SiC 產能提升對 GaN-on-SiC 射頻元件也有幫助,但不在本文討論範疇。上述預測再再顯示目前車用功率元件幾乎是 SiC 功率元件的天下,但車用功率元件供不應求持續發酵,儘管 GaN-on-Si 功率元件 GaN 的拓樸結構與傳統矽基不同而需較久的驗證時間,但仍有很大成長空間。

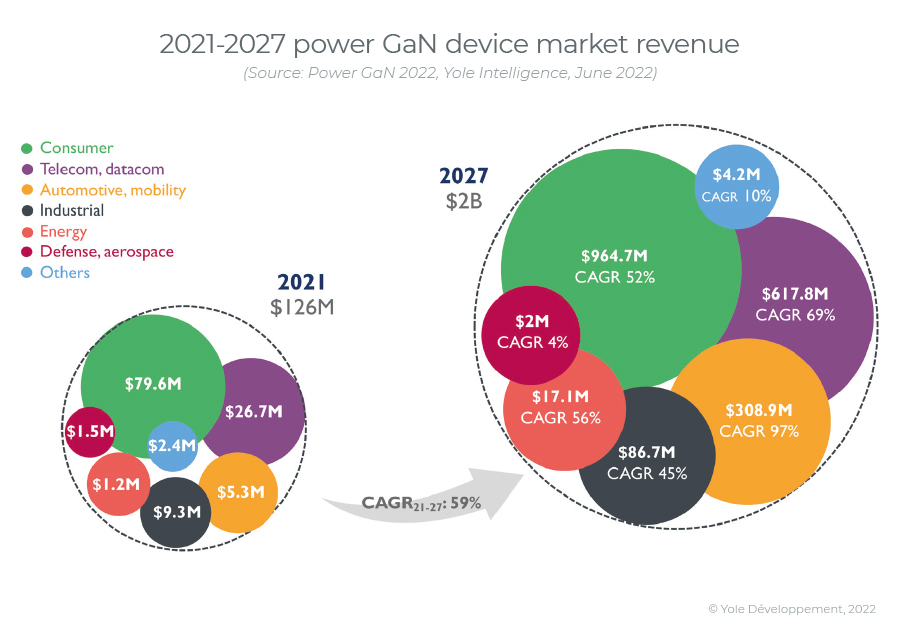

這點可從調研機構 TrendForce 的預測略窺一二,研究指出,GaN 汽車市場規模將從 2021 年 400 萬美元,增長至 2025 年 2.2 億美元,市占率將趨近 17%。再據 Yole Développement 預測,GaN 功率元件營收將從 2021 年近 1.3 億美元,至 2027 年成長超過 20 億美元,年複合成長率高達 59%,營收比重最高的是消費性快充頭市場(48%),其次是數據通訊服務市場(31%),車用市場(16%)第三。

▲ 2021~2027 年 GaN 功率元件市場營收。(Source:Yole Développement)

莊淵棋認為,雖然直到 2017 年,快充頭市場一直都是 GaN 功率元件的大宗主力市場,但今後電動車與資料中心將成為帶動 GaN 進一步成長的兩大驅動力。Yole Développement 的調查數據為此提供最佳印證,預估 2021~2017 年車用 GaN 功率元件的年複合成長率將達到驚人的 99%,同期資料中心設備電源用 GaN 功率元件的年複合成長率達 69%。總之,今後強勁的電動車及資料中心需求會持續帶動 GaN 功率元件商投入及元件產能全面提升。

SiC 最大強項莫過熱傳導率,GaN 擁有無人能出其右的開關速度

隨著製程技術的突破,以及新廠商陸續加入,車用 GaN 功率元件將獲得更多市場資源、動能及更高市占率。不可諱言現在市場版圖,甚至可能的發展走向,有極重比例由 GaN 與 SiC 的先天特性造就與決定,所以有必要針對兩大第三半導體材料優缺點分析比較。

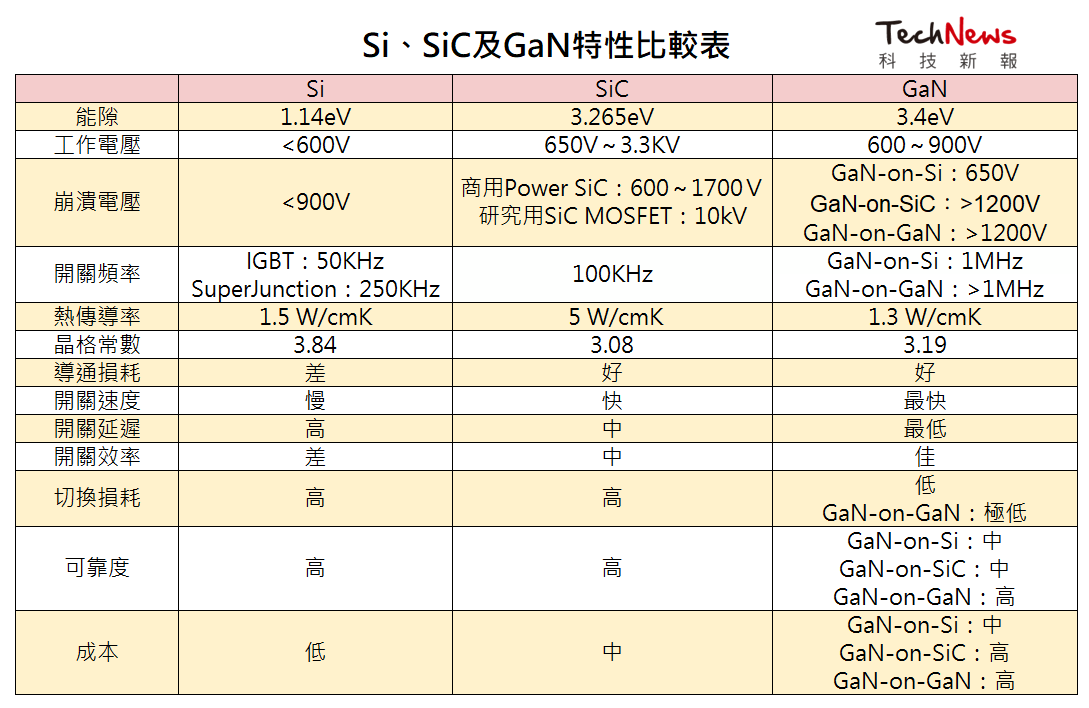

寬能隙半導體的大優勢莫過於擁有更薄晶粒(dice),使材料在相同額定電壓擁有更低導通電阻(On-state Resistance)及熱阻(Thermal Resistance)。換言之,即使升溫狀態仍能保持低漏電流的優勢,進而在既有元件尺寸處理更大功率。

SiC 最大強項莫過於熱傳導率、極低的熱膨漲係數與超高壓承受能耐。熱傳導率達到矽基半導體 3 倍左右(GaN 略低於矽基),結合超低熱膨漲係數,使元件不會因高溫和熱循環而損壞。目前處於 1,200V 電壓範疇的功率元件或 DC / DC 轉換器,沒有其他材料比得過 SiC,至於 1,700V 超高電壓塵用,則完全是 SiC 的天下。目前常見 800V / 400V to 12V 或 48V to 12V DC / DC 轉換器,剛好也落在 GaN 適用電壓範圍,由於 SiC 在 600V 以下因成本因素沒有優勢,自然能成為 GaN 發揮高效電源轉換效率的市場區塊。

反觀 GaN,無人出其右的最大特點就是遠勝 SiC 或 Si 的開關速度,不僅上升下降時間只有 10ns,而且開關延遲超低。但弔詭的是,速度太快反而成為無法廣泛應用的致命傷,衍生的負面影響包括閘極閾值電壓過高,以及閘極驅動方式過於挑剔,反而讓總體導通損耗更高。

今年美國消費性電子展(CES 2023),特斯拉執行長馬斯克(Elon Musk)傳達三項重大訊息:特斯拉拿走全球八成 SiC、今後 OBC 採用 GaN、全力推動 800V 電池系統。由此可見,除了 SiC 元件供不應求持續,GaN 入主 OBC 及 800V 電池普及都成為不可逆的趨勢。

隨著車廠紛紛布局 800V 高壓快充系統,OBC 尺寸會逐漸縮小且額定輸出功率也將從原本主流的 3.3kW 及 6.6kW,朝 11kW 及 22kW 高功率密度方向發展,同時 OBC 的開關頻率(Switching Frequency)也將從過去矽基的 50KHz、當前 SiC 的 100KHz,拉升至 200~500KHz。一旦開關頻率超過 150KHz,SiC 能耗便無改善空間。反觀擁有比矽基 MOSFET 低 67% 極低切換損耗(Switching Loss)的 GaN,能以高達 1MHz 開關頻率工作,使愈來愈多廠商(包括特斯拉)紛紛轉去擁抱 GaN 技術的 OBC 設計。

至於前文提到 GaN 的開關速度太快,反而會出現原有拓樸結構設計無法匹配的問題,針對這點,目前可以透過多階層(Multi-Level)電流轉換設計克服,可讓 GaN 在 800~1,200V 高電壓下正常運作。莊淵棋指出,面對幾乎達到支配市場的 SiC,GaN 可以在開關頻率、速度及能耗上的性能表現找到突破點。換言之,未來新 OBC 設計將會以 GaN 技術為主流。

此外,面對 SiC 主宰的牽引逆變器市場,GaN 也能在專門主打市區行車模式(走走停停,油門不斷踩放)車款逆變器找到突破點,因為 GaN 低開關損耗正好派上用場。

▲ GaN Systems GaN 牽引逆變器。(Source:GaN Systems)

莊淵棋歸納指出,整體而言,GaN 功率元件有助 OBC 提高 5 倍功率密度,減少 3 倍能源耗損。DC / DC 轉換器拜該元件所賜,功率密度可提升 1 倍,整體效率在不藉助額外水冷式散熱系統的狀況下,也從 93% 提升到 98%。GaN 並且可讓逆變器的整體材料成本(BOM Cost)降低約 8%。

IDM 與代工模式並存,大尺寸晶圓將由 GaN-on-Si 捷足先登

對 GaN 這類新元件,市場普及度會受產能、成本及可靠度影響。GaN 和 SiC 都需要的 SiC 基板因為生長條件嚴苛,長晶速度緩慢,需要大量資本投資克服各種技術瓶頸與障礙,成為第三類半導體最主要成本來源。由於 SiC 基板長期供不應求,為了確保產能及市場供需穩定,原本以 IDM 模式為主流的第三類半導體產業鏈,目前呈 IDM 與代工並存態勢。

為了確保供應穩定,不再出現類似之前車用晶片荒的宭境,目前車廠與元件供應商等相關合作夥伴皆採深度合作模式。以 GaN Systems 為例,該公司以車規認證 JEDEC & ACE-Q101 為基礎,依據 GaN 的不同物理特性定義故障模式及驗證方法,緊密與汽車、工業及 HiRel 市場客戶及合作夥伴合作,發展出 AutoQual+可靠度驗證方式。2021 年並與緯湃科技(Vitesco)、BMW、環旭電子(日月光子公司)建立策略合作關係。

目前 GaN Systems 率先以自家大電流/大電壓產品打入車用市場,其中包括被法國電力電子公司 BrightLoop 採用的 9.6kW EV DC / DC 轉換器,以及與德國汽車零組件製造商緯湃科技一同打造適用於電動巴士的 6kW EV 400V / 800V DC / DC 轉換器。

▲ GaN Systems 聯手 BrightLoop 共同開發的 9.6kW EV DC / DC 轉換器。(Source:GaN Systems)

並與電動車新創 Canoo 聯手開發 7.2kW EV OBC,這也讓 GaN Systems成為當前唯一進入量產階段的車用 GaN 功率元件供應商。除此之外,豐田汽車 2019 年東京車展與名古屋大學共同展示的「全氮化鎵汽車」(All Gan Vehicle),便採用 GaN Systems 的牽引逆變器產品。

▲ 豐田 2019 年東京車展展出「全氮化鎵汽車」。(Source:GaN Systems)

自 2017 年起,6 吋晶圓成為主流,雖然目前幾乎所有一線大廠紛紛投入 8 吋晶圓的量產行列,但其克服良率、產能及成本的甜蜜點仍需一段時間才會出現。目前主要應用在射頻元件上的 GaN-on-SiC 雖然性能表現超出 GaN-on-Si 功率元件,但在可靠度、產能及成本上仍有許多待解難題,由於 8 吋 SiC 基板價格依舊居高不下,所以 SiC 從 6 吋轉 8 吋完全不符合成本效益。

正因為如此,莊淵棋甚至認為,8 吋 SiC 是個假議題,因晶粒成本實在太高昂。雖然當前不乏許多像是 Wolfspped 等擁有自家 SiC 基板的廠商實現 8 吋 SiC 晶圓量產,但仍屬市場宣傳意義大於實質意義的舉動。

至於 GaN-on-Si 功率元件被視為性價比最高的解決方案,目前從 6 吋移轉至 8 吋已是進行式,甚至不少廠商已開始探討 12 吋的可能性,目前克服的首要重點主要集中在 MOCVD 機台產能與折舊成本等問題的克服上。總而言之,GaN-on-Si 在朝向大尺寸晶圓的發展腳步應該會比 GaN-on-SiC快。

整體而言,目前主導 GaN 功率元件市場的大廠包括宜普電源轉換公司(EPC)、Transphorm、GaN systems 及英飛凌(英飛凌 2 日宣布收購 GaN systems),根據 Yole Développement 研究數據指出,四家合計吃掉全球 GaN 功率元件九成市占率。至於 GaN 射頻元件,全球約 85% 市場占有率操縱在住友電工、Cree / Wolfspeed 和 Qorvo 三家廠商之手。

(本文由 科技新報 授權轉載)