|

|

|

(文/LEDinside 資深分析師 王飛)

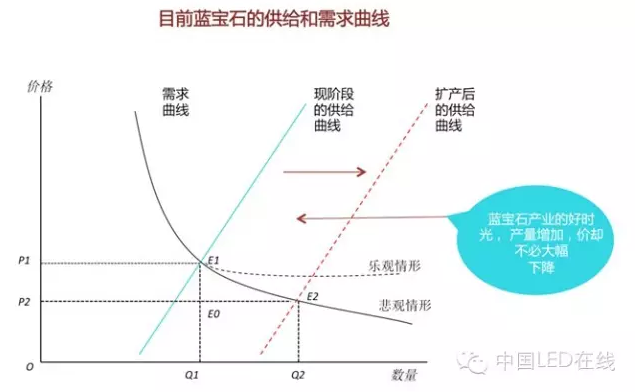

LEDinside在2015年2月時曾經發文表示藍寶石產業進入一個量利齊增的好時期,到現在這個時刻,我們維持這個觀點不變,甚至於手機保護螢幕應用前景,比我們的預期還要樂觀。

|

藍思科技在上市募資不久,即啟動增發項目,募資60億人民幣(下同),其中34億都將投向藍寶石領域,而伯恩也在繼續追加對專業生產藍寶石的合資子公司伯恩露笑的投資,蘋果的兩大玻璃加工供應商顯然比這個市場上大多數人都更清楚蘋果將藍寶石用於手機蓋板的決心。而蘋果手機的第一大代工廠富士康對進軍藍寶石產業也是志在必得,更是一個強烈的信號。

只是這一結論似乎於我們觀察到的藍寶石基板價格趨勢有所衝突,2吋晶棒的價格相比去年同期跌去了近50%,這是為什麼呢?

|

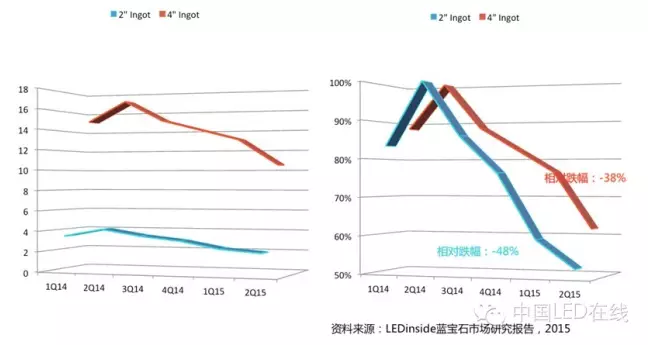

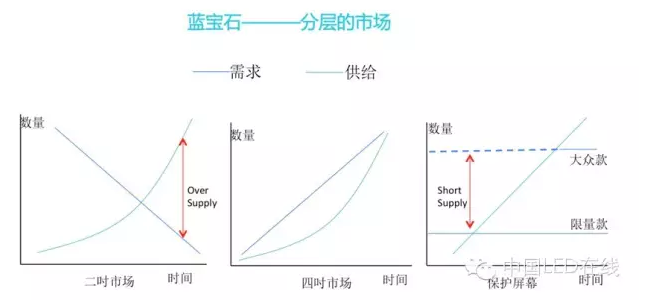

這就涉及到藍寶石實際上是一個分層的市場的原因。僅觀察基板市場,乍一看似乎4吋晶棒的價格跌得比2吋還要厲害,但是如果對比2014年2Q的市場價格高點,2吋跌幅達到48%,遠超過4吋跌幅的38%。

|

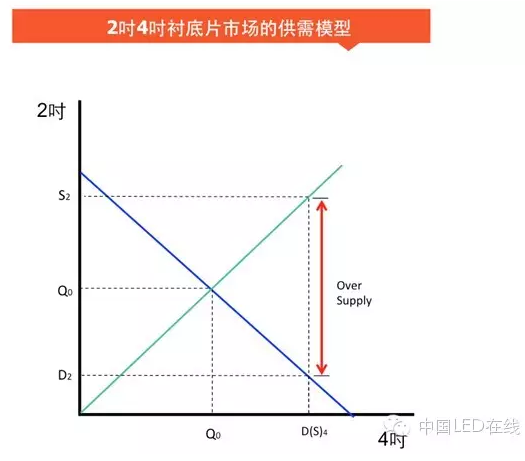

為瞭解釋這個現象,LEDinside建立了一個簡單的模型來說明,以目前藍寶石行業普遍的掏棒方式,都是先掏4吋再掏2吋,對應不同的晶體,有固定的最優掏棒方案,在生產4吋晶棒的同時,伴生的會等比例生產2吋晶棒,因此2吋和4吋的生產或者說是供給是互補的關係(圖中綠線所示)。

|

而從需求來看,目前大部分外延廠商都在將產能從2吋向4吋切換。2吋和4吋的需求是一個替代關係(如圖中藍線所示)。

韓國外延廠商最早將產能切換至4吋和6吋,因此韓系外延廠商的藍寶石供應商伴生生產出來的2吋晶棒此前一直以中國為出口市場。然而伴隨中國廠商如三安,華燦的產能也開始大部分轉向4吋的時候,2吋的市場需求更急劇縮小。如圖所示,4吋的需求為D4時,2吋的需求為D2,而此時市場為了滿足4吋的需求,會生產S4數量的4吋,同時卻要伴生產S2數量的2吋,此時,市場上2吋的供給遠超過2吋的需求,超出的額度為(S2-D2)。

轉換到時間軸線上,我們可以看到隨著時間的發展,2吋和4吋的需求呈現反向相關,而2吋和4吋的供給是正向相關的,越到後期,2吋的超額供給的情況就越嚴重。可以預見的是,2吋基板片的需求未來會是一個消失的市場,4吋掏棒之後剩下的晶塊如何做其它更能提升附加值的利用方式是值得深入研究的課題。

|

也因為是分層的市場,因此如果我們轉而觀察手機蓋板市場的需求,會發現是完全不同的另一番景象。這個市場的供需,主要的問題在於目前的藍寶石產業的產能遠遠不能滿足作為一款大眾消費品的手機一年數億部的需求,因此目前包括蘋果在內的手機廠商僅能推出數量相當有限的限量款。而未來一段時間內,整個藍寶石供應鏈要做的都是持續去提升生產能力,以滿足作為一個大眾產品所需要的產能儲備。

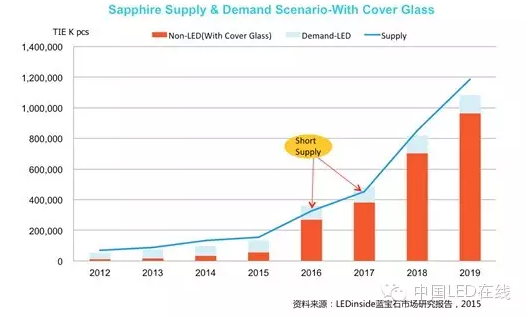

LEDinside對未來的藍寶石市場供需在2種情形下作出模擬和預測,在不考慮手機蓋板的需求的情況下,整體藍寶石市場有一定程度的供過於求,但是LED基板的需求佔比仍然在持續下降,Apple watch表蓋及其它窗口片的市場需求佔比會持續提升,但是還不足以消化掉整體的產業供給壓力。

|

另一種情形下,考慮到手機用藍寶石保護螢幕的應用,如果APPLE能夠在2016年將藍寶石保護螢幕導入iPhone7 ,則藍寶石的光學應用需求將會快速起飛。不僅有機會去化市場上多餘的產能,甚至造成2016~2017年短期內供不應求的現象。

|

只是,需要警惕的是,對企業來說,在單一客戶佔比過高的情況下,企業就會面臨一定的經營風險。而對藍寶石產業來說,未來最大的變數仍然是iPhone,整個產業的絕大部分市場需求來自一個企業的一款產品,無疑是這個產業將會面對的最大風險。

▲若想隨時關心LED產業動態,歡迎加入繁中LEDinside官方粉絲團