|

|

|

美國藍寶石原料供應商及設備製造商極特先進 (GT Advanced Technologies)於10月6日突然提出破產保護申請。截至2014年9月29日為止,極特先進仍持有8500萬美元現金。依據之前與蘋果簽訂的5.78億美元供貨協議上,極特先進需要提供一定數量的藍寶石晶棒來給蘋果,但由於長晶良率不如預期,蘋果不願意將剩餘的款項繼續支付;加上極特先進與台灣的藍寶石長晶廠鑫晶鑽的設備糾紛官司敗訴,需要返還2,400萬美元的設備金額給鑫晶鑽,導致資金出現吃緊的問題。

LEDinside觀察指出,這個結果其實有跡可循。儘管極特先進擁有將近2000台長晶爐產能,以5.5吋的iPhone 6 Plus面積換算,能夠提供1000萬隻的藍寶石保護面板,但由於GTAT長晶良率僅在維持在四成,加上從晶棒加工成藍寶石保護面板的後段良率也無法克服的情況下,導致藍寶石保護面板無法導入今年兩款iPhone新機。為此極特先進與蘋果兩間公司也都裁撤許多員工來為此專案負責。

LEDinside表示,藍寶石保護面板將是蘋果與競爭對手差異化的重要表現方式。由於蘋果已經投入了大量的資金與專利申請在藍寶石保護面板的布局,從iPhone上的相機保護鏡頭、Home鍵到Apple Watch的錶蓋都逐一的導入了藍寶石玻璃,因此藍寶石保護面板導入iPhone並非不可行,只是仍需要時間來克服。如果一切順利的話,或許搭載藍寶石保護面板的iPhone有機會在2015年底亮相。

iPhone藍寶石保護面板上市之路,仍需克服三項主要障礙

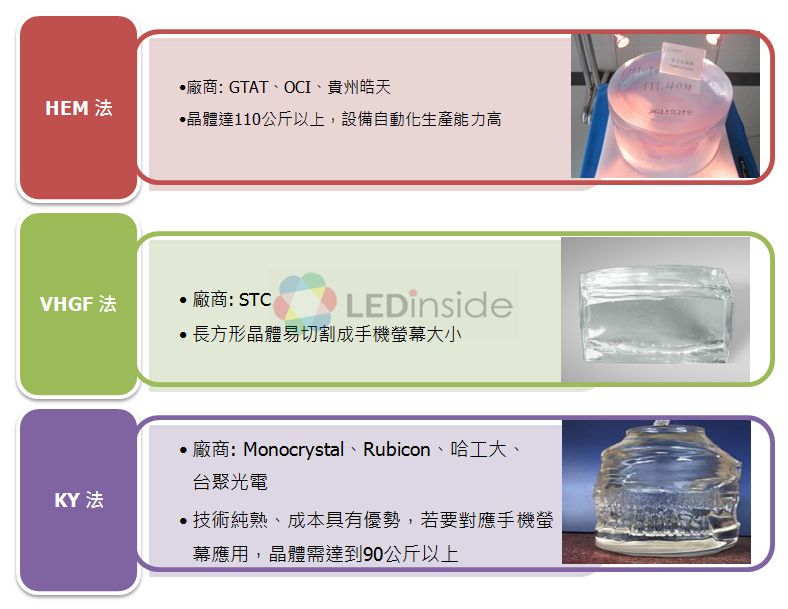

1. 長晶的量產能力:

在藍寶石保護面板的供應鏈之中,長晶技術的考量仍不容忽視。傳統KY法供應商如Monocrystal、Rubicon,哈工大、台聚光電等公司的技術較為純熟,產品良率較高,但是需要大量技術純熟的長晶師來生產,量產性不佳。目前KY法能做到90公斤級以上的廠商僅為少數。對於產品生命週期短且需要大批量生產的手機產業來說,仍有相當多的門檻需要克服,因此當初蘋果並沒有選擇供應商較多的KY法陣營。

另一方面,HEM長晶方式則是極特先進宣稱其長晶爐設備自動化程度高,並且能生長單顆200公斤以上的藍寶石晶體,十分具有量產性,這也是蘋果公司一開始選定極特先進合作的主要原因。然而HEM法產品良率遠低於極特先進所宣稱的水準,看來仍需要花時間來克服技術障礙。對於蘋果公司來說,若是未來持續想要發展藍寶石保護面板,就必須擁有足夠的晶棒來源。目前HEM法與KY法、VHGF法的藍寶石供應商皆已通過認證,因此未來蘋果將會繼續增加供應商來避免晶棒不足的現象。對於既有經驗的藍寶石長晶廠商來說將有機會增加對蘋果供應量,甚或得到穩定的協議。

2. 成本能力:

目前大小5.5吋,厚度500 um的藍寶石面板的生產成本至少在60美元以上,對於一台賣US$859的iPhone 6 Plus來說,光是藍寶石保護面板的成本就占了手機售價的7%。因此如何降低成本將是非常重要的課題。儘管極特先進號稱擁有雷射切割技術,可以將藍寶石基板減薄後再於傳統強化玻璃加工貼合,可以把藍寶石保護面板的成本降低,但是目前看來該技術離量產仍有段距離,未來是否有更適合的降低成本技術需要再做觀察。

3. 後段加工能力:

藍寶石保護面板的問世不單純只是長晶廠的責任,後段還有切磨拋、鍍膜、油印等製程。特別是在切磨拋的加工處理上,由於藍寶石基板材質堅硬不易加工、但同時又存在著易碎的問題,因此後段的加工廠商也需要去尋找出具有量產性的加工方式。

如需更詳盡的內容,請參閱2014年藍寶石襯底市場報告

2014年全球藍寶石襯底市場報告

第一章 藍寶石襯底産業概述

前 言

第一節 藍寶石襯底行業技術發展歷程

第二節 藍寶石襯底生產工藝流程

第二章 藍寶石襯底產業先進技術探討

前言

第一節 藍寶石晶棒主流技術探討

第二節 藍寶石平片主流技術探討

第三節 圖案化藍寶石襯底主流技術探討

第三章 全球藍寶石襯底相關供應鏈探討

前 言

第一節 藍寶石襯底原料概述

第二節 藍寶石長晶爐設備概述

第四章 全球藍寶石襯底行業供給面分析

前 言

第一節 藍寶石襯底產業鏈分佈

第二節 各家廠商藍寶石晶棒產能、產值、數量分析

第三節 各家廠商藍寶石襯底平片產能、產值、數量分析

第四節 各家廠商圖形化藍寶石襯底產能、產值、數量分析

第五節 主要藍寶石廠商營運表現與區域發展

第六節 藍寶石廠商發展策略

第七節 產業供需缺口預估

第五章 全球藍寶石襯底市場價格趨勢

前 言

第一節 藍寶石晶棒、襯底、PSS價格趨勢分析

第二節 藍寶石晶棒價格長期預估

第六章 藍寶石襯底行業於LED市場需求分析

前 言

第一節 LED應用市場產值與數量預估

第二節 MOCVD安裝數量預估

第三節 2013~2018 全球LED外延片總量與尺寸發展預估

第四節 芯片廠商藍寶石襯底與圖案化藍寶石襯底供應鏈

第五節 LED芯片廠商營收排名與產能預估

第六節 重量級LED芯片企業概況

第七節 LED芯片廠商PSS導入比重與自有生產比重

第八節 LED芯片先進技術發展

第九節 LED芯片價格趨勢

第十節 藍寶石襯底於LED芯片的成本結構分析

第十一節 四與六吋藍寶石襯底優缺點分析

第十二節 替代襯底材料於LED應用市場探討

|

第七章 藍寶石襯底新興應用探討

前 言

第一節 窗口片與電信元件市場技術與展望

第二節手持式裝置市場進展、供應鏈發展與趨勢預估

第三節 藍寶石襯底於各種非LED應用的產值預估

|

如果您想要了解更多關於LEDinside產業報告的細節,以及會員報告的說明,請點這裡或歡迎聯繫:

|

Joanne Wu (Taipei) joannewu@trendforce.com +886-2-7702-6888 ext. 972 |

Wendy Lin (Taipei) wendylin@trendforce.com +886-2-7702-6888 ext. 650 |

|

|

|

|

Sara Fan (ShenZhen) sarafan@sz.dramexchange.com +86-755-8283-8931 |

Allen Li (Shanghai) AllenLi@trendforce.com +86-21-6439-9830 ext. 608 |