|

|

|

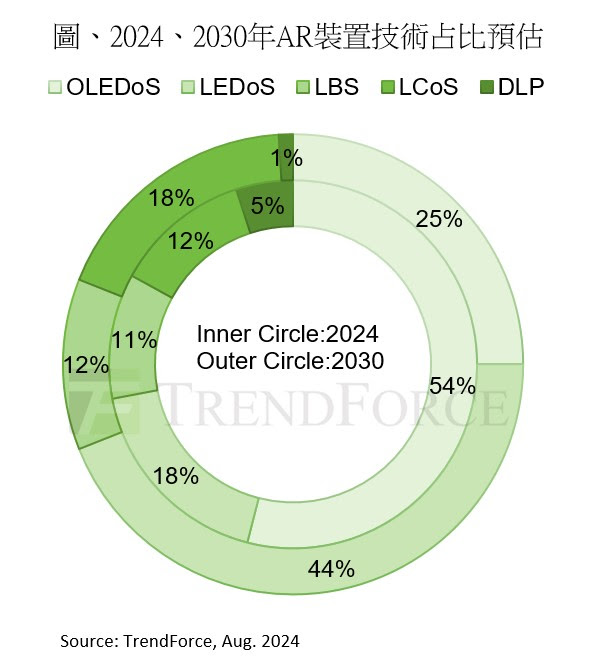

根據TrendForce最新調查,受AR裝置品牌廠的產品規劃帶動,加上AI技術、應用生態系统發展助力,預估2030年AR裝置出貨規模可達2,550萬台,2023至2030年的年複合成長率為67%。其中,LEDoS在這個領域的滲透率將逐漸提高,於2030年達44%,成為市場主流技術。

TrendForce表示,AR裝置熱度逐年攀升,除 Apple 、Meta等國際品牌未來有相關產品計畫,中國廠商在LEDoS領域的投入也較為活躍。AR設備對光機模組體積、高環境光下的穿透效果,以及顯示系統的亮度都有嚴格要求。其顯示架構包含兩個核心系統:光學引擎決定刷新率、色彩與亮度上限,光學系統控制成像特性,兩個系統共同影響角分辨率(PPD)、可視角度(FOV ) 與光學效率等設備關鍵性能指標。

LEDoS市占率上看44%,反超OLEDoS滲透率

LEDoS光源特性因可滿足AR裝置高亮度、體積小、低功耗的需求,被視為重要技術儲備。短期而言,這項技術因為在AR顯示應用的優勢獲得品牌商支持,像Porotech 與鴻海的合作即拓展其使用場景。目前LEDoS仍面臨微縮化LED發光效率待改善,以及如何在極小空間做到全彩化等難題;不過,未來幾年隨著晶片垂直堆疊與色轉換技術成熟,滲透率將持續提升。TrendForce預估2024年LEDoS在AR裝置的市占率為18%,2030年將達到44%。

TrendForce指出,從現有成本架構、市場和技術成熟度分析,OLEDoS是現今唯一在VR / MR 和AR裝置皆能使用的技術,OLEDoS 搭配 birdbath 也是目前最能平衡成本與顯示效果的解決方案。雖然OLEDoS的解析度迅速精進,但在AR應用場景中,這項技術的平衡亮度與色彩顯示仍有一定侷限,加上其市占率會受LEDoS發展影響,預估OLEDoS在AR裝置的技術占比將從2024年54%,下降至2030年的25%。

AR設備品牌廠投入助LCoS維持市場

相較於LEDoS或OLEDoS,LCoS技術擁有高解析度與高亮度特性,在製程良率與成本上都具優勢。劣勢部分,LCoS因偏振分光稜鏡的設計架構限制光機尺寸進一步縮小,長期在高階市場面臨被逐漸成熟的LEDoS取代的威脅,但隨著技術發展,加上Meta和其他品牌投入,將支撐LCoS在AR裝置保留一定市占率。TrendForce預估2024年LCoS的市占率為12%,2030年將提升至18%左右。

TrendForce表示,LBS採用的雷射光源反應速度快,但由於採用快速點陣掃描來實現連續畫面顯示,刷新率與解析度仍受限制,預估其2024年至2030年間的市占率將維持在10%到12%左右。而DLP技術因為要達成AR高解析度的要求仍有相當挑戰,而且品牌商推動力不足,所以在AR裝置的技術市占率預估會於2030年縮小至1%。

文: Eric, Thea / TrendForce

TrendForce 2024 近眼顯示市場趨勢與技術分析

出刊日期: 2024年07月31日

語系: 中文 / 英文

格式: PDF

頁數:139

第一章 近眼顯示裝置發展總覽

第二章 近眼顯示裝置市場趨勢分析

第三章 近眼顯示微顯示技術總覽

第四章 產業佈局與廠商動態

|

如果您想要了解更多關於LEDinside的細節,歡迎聯繫: |

||

|

Global Contact: |

ShenZhen: |

|

|

Grace Li +886-2-8978-6488 ext 916 E-mail :Graceli@trendforce.com |

Perry Wang +86-755-82838931 ext.6800 E-mail : Perrywang@trendforce.cn |

|